GPS系统占据卫星导航市场90%以上的份额(甚至有数据显示:2015年前,中国卫星导航芯片市场的95%被美国占领,GPS占据了中国卫星导航应用市场近99%的份额;在全球卫星导航产业中,运营服务占其导航产业的比例最大,平均达到60%左右,并且是增长最快的部分;而我国北斗产业中运营服务占比仅为17%,远远达不到平均水平)。相较于美国GPS,中国北斗的商业化应用启动时间晚了约20年。想要超越GPS,获得更多应用终端的青睐,北斗需要找到“弯道超车”的机会,而技术和产品上的特点是“弯道超车”的物质基础。

坚持自主可控,建成“民族的北斗”。2017年1月9日,历时8年研制建设的北斗二号卫星系统荣获国家科技进步特等奖,实现了国际卫星导航领域和我国航天领域的多个首创,走出了一条符合我国国情、独具特色的卫星导航系统发展道路。其中,“国产化”三个字贯穿了整个北斗卫星导航系统的研制进程。近几年,我国发射的几颗新一代北斗导航卫星,目前在轨运行良好,证明了我国国产化能力已满足可靠性要求。截至目前,北斗三号系统国产化成果丰硕:星上100多个部件达到100%国产化,十几万个元器件无论是从种类还是数量来说,国产化比例均超过90%,核心元器件都实现了自主可控。连过去极其依赖进口的行波管放大器、电源控制器等部件,在北斗三号上也实现了国产化。

参考观研天下发布《2017-2022年中国北斗卫星导航行业竞争现状及十三五投资策略研究报告》

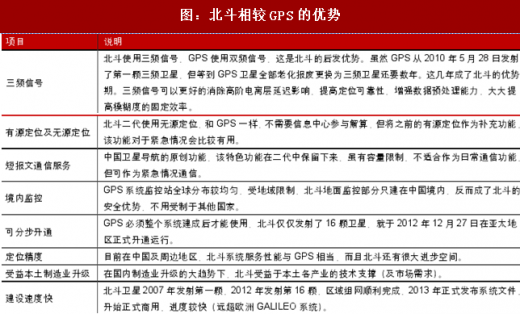

据北斗卫星导航系统白皮书介绍,北斗系统有一些GPS系统不具备的性能和特点:

采用三种轨道卫星组成的混合星座,与其他卫星导航系统相比高轨卫星更多,抗遮挡能力强,尤其低纬度地区性能特点更为明显。

提供多个频点的导航信号,能够通过多频信号组合使用等方式提高服务精度。

创新融合了导航与通信能力,具有实时导航、快速定位、精确授时、位置报告和短报文通信服务五大功能。

认为,要与GPS系统进行差异化竞争,有几个策略:

从技术角度:北斗要具备“性价比”优势。除追求国内北斗芯片、北斗终端比GPS系统便宜外,更要强调性能的优越,而从性能上看,北斗系统目前虽然不能全面赶超GPS系统,但在特定领域已经显示出更优越的性能。比如,业内公认,在低纬度地区,北斗系统的定位效果比GPS系统要好,而低纬度地区覆盖的东南亚、南亚正好是“一带一路”沿线国家;再比如,北斗系统独有的短报文功能,能接收手持设备的电报,这使得空地通信成为可能,有助于开拓新的市场。

从商业角度:除利用高精度、短报文通信等特色功能,进入此前GPS尚未覆盖的产业领域外,还可“兼容”,和其它GNSS信号兼容以获得更好服务,与“先入为主”的GPS争夺存量市场。“兼容”可分为两个层次:其一,在已经成熟的智能手机市场、车载导航市场,北斗系统与GPS系统竞争,宜放弃“有你没我”的思维,转而生产兼容多个导航系统的芯片和终端设备,让消费者获得更好的位置服务体验;其二,和更多产业相融合,将北斗系统应用到煤气管道等市政设施,以及海洋作业、应急救援等新的领域去。

北斗系统奠基人之一、中国科学院院士孙家栋说,中国发展北斗产业,始终有一个如何面对GPS的问题,总的思想是“兼容”,是不排斥;而兼容的直接好处,是可以获得更好的服务。将来,北斗、GPS、格洛纳斯、伽利略等卫星导航系统建成以后,全球导航卫星将达到100颗以上。全球用户能有更多选择,接收到更多可用的卫星信号,北斗导航系统兼容、互操作的便利性,将保证全球用户利益的最大化。全国政协委员、北斗导航系统副总设计师杨元喜也表示:“《国家卫星导航产业中长期发展规划》明确指出,在推广北斗使用的同时,不排斥GPS,不排斥伽利略和格洛纳斯,希望在兼容和服务操作的条件下,来推广北斗。中国的北斗走出去是中国的技术走出去、中国的服务走出去。”

坚持自主可控,建成“民族的北斗”。2017年1月9日,历时8年研制建设的北斗二号卫星系统荣获国家科技进步特等奖,实现了国际卫星导航领域和我国航天领域的多个首创,走出了一条符合我国国情、独具特色的卫星导航系统发展道路。其中,“国产化”三个字贯穿了整个北斗卫星导航系统的研制进程。近几年,我国发射的几颗新一代北斗导航卫星,目前在轨运行良好,证明了我国国产化能力已满足可靠性要求。截至目前,北斗三号系统国产化成果丰硕:星上100多个部件达到100%国产化,十几万个元器件无论是从种类还是数量来说,国产化比例均超过90%,核心元器件都实现了自主可控。连过去极其依赖进口的行波管放大器、电源控制器等部件,在北斗三号上也实现了国产化。

参考观研天下发布《2017-2022年中国北斗卫星导航行业竞争现状及十三五投资策略研究报告》

图:北斗与GPS基本情况比较

据北斗卫星导航系统白皮书介绍,北斗系统有一些GPS系统不具备的性能和特点:

采用三种轨道卫星组成的混合星座,与其他卫星导航系统相比高轨卫星更多,抗遮挡能力强,尤其低纬度地区性能特点更为明显。

提供多个频点的导航信号,能够通过多频信号组合使用等方式提高服务精度。

创新融合了导航与通信能力,具有实时导航、快速定位、精确授时、位置报告和短报文通信服务五大功能。

图:北斗相较GPS的优势

认为,要与GPS系统进行差异化竞争,有几个策略:

从技术角度:北斗要具备“性价比”优势。除追求国内北斗芯片、北斗终端比GPS系统便宜外,更要强调性能的优越,而从性能上看,北斗系统目前虽然不能全面赶超GPS系统,但在特定领域已经显示出更优越的性能。比如,业内公认,在低纬度地区,北斗系统的定位效果比GPS系统要好,而低纬度地区覆盖的东南亚、南亚正好是“一带一路”沿线国家;再比如,北斗系统独有的短报文功能,能接收手持设备的电报,这使得空地通信成为可能,有助于开拓新的市场。

从商业角度:除利用高精度、短报文通信等特色功能,进入此前GPS尚未覆盖的产业领域外,还可“兼容”,和其它GNSS信号兼容以获得更好服务,与“先入为主”的GPS争夺存量市场。“兼容”可分为两个层次:其一,在已经成熟的智能手机市场、车载导航市场,北斗系统与GPS系统竞争,宜放弃“有你没我”的思维,转而生产兼容多个导航系统的芯片和终端设备,让消费者获得更好的位置服务体验;其二,和更多产业相融合,将北斗系统应用到煤气管道等市政设施,以及海洋作业、应急救援等新的领域去。

北斗系统奠基人之一、中国科学院院士孙家栋说,中国发展北斗产业,始终有一个如何面对GPS的问题,总的思想是“兼容”,是不排斥;而兼容的直接好处,是可以获得更好的服务。将来,北斗、GPS、格洛纳斯、伽利略等卫星导航系统建成以后,全球导航卫星将达到100颗以上。全球用户能有更多选择,接收到更多可用的卫星信号,北斗导航系统兼容、互操作的便利性,将保证全球用户利益的最大化。全国政协委员、北斗导航系统副总设计师杨元喜也表示:“《国家卫星导航产业中长期发展规划》明确指出,在推广北斗使用的同时,不排斥GPS,不排斥伽利略和格洛纳斯,希望在兼容和服务操作的条件下,来推广北斗。中国的北斗走出去是中国的技术走出去、中国的服务走出去。”

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。