机械控制目前主要是由应用于农机的自动驾驶系统及少量的工程机械应用构成。基于高精度定位的农机自动导航、精密机械控制、农资变量投放、平衡施肥、精准灌溉和土地深松,基于常规精度定位的农机位置监控和调度。据美国等实践经验表明,引入卫星导航的精准农业技术能够使作物增产3%到50%,大大降低农业生产的人力、资金和原材料(种子、肥料、农药、能源等)成本,由此降低的投入占总成本的1%到50%不等。中国首款自研北斗导航农机自动驾驶系统可使农机的管理调度效率提高30%以上,农作物产量提高约5%、燃油消耗节约10%。

参考观研天下发布《2018-2023年中国汽车自动驾驶行业市场现状分析及投资方向研究报告》

2016年开始,随着《关于加快发展农业生产性服务业的指导意见》等文件的颁发北斗农业逐渐在各省应用,如以下应用案例:

新疆生产建设兵团和黑龙江农垦系统:是目前应用较好的地区,很多下地作业的大型农机都装有自动导航设备,把农机作业时间从每天8小时延长到24小时,提高了农机作业效率,降低了燃油和农资消耗,提高了农作物产量。

江苏省扬州市:1000余台农机安装北斗系统车载终端。

湖北省:2016年投入3450万元建立了“农机信息化作业智能调度”、“农机自动驾驶精细耕种”两大系统,2017年在拖拉机和深松机上安装了781套深松作业监测终端。

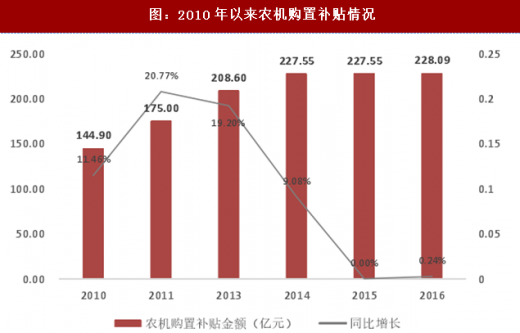

土地流转制度的建立、国产农机自动驾驶系统性价比提高、农机自动导航系统的购买补贴政策,将推动我国高精度GNSS应用在精准农业领域的推广。十八届三中全会明确提出深化土地改革,建立农村土地产权流转制度,该制度使大规模集中化作业成为可能,促进了农机自动导航系统的市场推广;另一方面,为提高农业作业效率,我国政府不断加大对农机自动导航系统的补贴力度,消除了价格因素对农机自动导航系统市场推广的阻碍。国家加大了对农机的补贴力度与覆盖范围,农机购置补贴从2010年的144亿元增长到2016年的228亿元。随着农机北斗导航自动驾驶系统列入农业部《2015-2017年农机购置补贴指南》,各省也纷纷将其纳入农机补贴目录。针对农业用北斗终端,从各地公布的补贴标准看,按照导航精度、是否带自动驾驶系统等不同配置,其补贴额从350元到3万元不等。

土地流转制度的建立、国产农机自动驾驶系统性价比提高、农机自动导航系统的购买补贴政策,将推动我国高精度GNSS应用在精准农业领域的推广。十八届三中全会明确提出深化土地改革,建立农村土地产权流转制度,该制度使大规模集中化作业成为可能,促进了农机自动导航系统的市场推广;另一方面,为提高农业作业效率,我国政府不断加大对农机自动导航系统的补贴力度,消除了价格因素对农机自动导航系统市场推广的阻碍。国家加大了对农机的补贴力度与覆盖范围,农机购置补贴从2010年的144亿元增长到2016年的228亿元。随着农机北斗导航自动驾驶系统列入农业部《2015-2017年农机购置补贴指南》,各省也纷纷将其纳入农机补贴目录。针对农业用北斗终端,从各地公布的补贴标准看,按照导航精度、是否带自动驾驶系统等不同配置,其补贴额从350元到3万元不等。

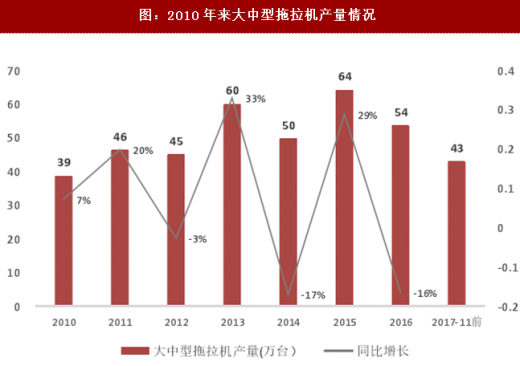

目前,我国农机自动导航系统的市场推广尚处于起步阶段。据不完全统计,当前全国农机保有量700多万台,年增加50万台,而2015年农机自动导航设备出货量只有大约2000~3000套,多数销往新疆、黑龙江,其他地区,如湖北、山东等地存在一些应用,但尚未实现规模化,产品渗透率还非常低。根据上海产业技术研究院的数据,2014年,我国农机自动导航系统在大中型拖拉机细分产品的渗透率不到1%,远远落后于欧洲8%、美国40%的渗透率水平。

如果北斗渗透率能够达到20%,大中型农机产量中1/3可装自动驾驶系统,按每套设备10万元进行估算:

考虑增量:自动驾驶系统产品安装在新增的大中型农机上,年增加50万台中16万台装自动驾驶系统,每年的市场规模将达到160亿元人民币。

考虑存量:自动驾驶系统产品加装在大中型农机存量中,保守来看,当前700多万的大中型拖拉机中230万台会进行自动驾驶系统的更新换代,未来市场空间超过千亿元。

参考观研天下发布《2018-2023年中国汽车自动驾驶行业市场现状分析及投资方向研究报告》

图:精准农业推进农业集约化发展

新疆生产建设兵团和黑龙江农垦系统:是目前应用较好的地区,很多下地作业的大型农机都装有自动导航设备,把农机作业时间从每天8小时延长到24小时,提高了农机作业效率,降低了燃油和农资消耗,提高了农作物产量。

江苏省扬州市:1000余台农机安装北斗系统车载终端。

湖北省:2016年投入3450万元建立了“农机信息化作业智能调度”、“农机自动驾驶精细耕种”两大系统,2017年在拖拉机和深松机上安装了781套深松作业监测终端。

图:合众思壮“慧农”北斗导航自动驾驶系统

图:华测导航农机自动驾驶解决方案

图:各地对农用北斗终端的购机补贴情况

目前,我国农机自动导航系统的市场推广尚处于起步阶段。据不完全统计,当前全国农机保有量700多万台,年增加50万台,而2015年农机自动导航设备出货量只有大约2000~3000套,多数销往新疆、黑龙江,其他地区,如湖北、山东等地存在一些应用,但尚未实现规模化,产品渗透率还非常低。根据上海产业技术研究院的数据,2014年,我国农机自动导航系统在大中型拖拉机细分产品的渗透率不到1%,远远落后于欧洲8%、美国40%的渗透率水平。

如果北斗渗透率能够达到20%,大中型农机产量中1/3可装自动驾驶系统,按每套设备10万元进行估算:

考虑增量:自动驾驶系统产品安装在新增的大中型农机上,年增加50万台中16万台装自动驾驶系统,每年的市场规模将达到160亿元人民币。

考虑存量:自动驾驶系统产品加装在大中型农机存量中,保守来看,当前700多万的大中型拖拉机中230万台会进行自动驾驶系统的更新换代,未来市场空间超过千亿元。

图:2010年来大中型拖拉机产量情况

图:2010年以来农机购置补贴情况

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。