阀门是流体输送系统中的控制部件,具有截止、调节、导流、防止逆流、稳压、分流或溢流泄压等功能。阀门可用于控制空气、水、蒸汽、各种腐蚀性介质、泥浆、油品、液态金属和放射性介质等各种类型流体的流动。

参考观研天下发布《2019年中国阀门制造市场分析报告-市场运营态势与发展潜力评估》

随着我国经济的快速发展和工业自动化程度的提高,我国装备制造业转型和升级,控制阀市场总体规模将会保持较快增长。

国内工业阀门的应用领域中,化工、能源电力和石油天然气行业也是阀门销售最主要的市场,其阀门的市场需求分别占国内工业阀门市场总需求的25.70%、20.10%和14.70%。

中国工业阀门市场需求结构占比统计情况

数据来源:中国机械工业联合会

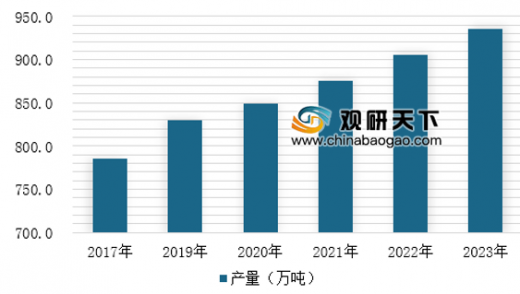

根据数据显示,2017年中国阀门产量已达786万吨,同比增长2.77%。截止至2018年上半年我国阀门进口量为51126万套,同比增长25.1%。上半年我国阀门进口金额为3632百万美元,同比下降0.5%。预测2019年我国阀门产量将达到830万吨,未来五年(2019-2023)年均复合增长率约为3.02%,并预测在2023年我国阀门产量将达到935万吨。

2017-2023年我国阀门产量统计情况及预测

数据来源:中国机械工业联合会

我国阀门行业发展有利因素分析

1、核电“十三五”规划拉动核电阀门的市场需求。

根据《“十三五”核工业发展规划》等文件,到2020年,核电运行装机容量争取达到4,000万千瓦;核电年发电量达到2,600-2,800亿千瓦时。在在建和运行核电容量1,696.8万千瓦的基础上,新投产核电装机容量约2,300万千瓦。同时,考虑核电的后续发展,2020年末在建核电容量应保持1,800万千瓦左右。

2、石化专用阀、超低温阀门等产品市场需求广阔

我国石油石化行业正朝着大型化和规模化方向发展,未来5年内仍将保持可持续发展。随着清洁能源的推广应用,液化天然气(LNG)的普及使用将会得到进一步重视,超低温阀门的需求也将呈现大幅增长。

3、中端工业阀门市场较为成熟

我国阀门行业的一些大型企业,由于进入国际市场较早,在生产技术和生产工艺方面较为成熟,并且与很多国际级的客户建立起了较为稳定的合作关系,阀门生产水平有了较大提高,阀门产量也大幅增加,已经在中端阀门市场中占有较为重要的地位,具备了一定的振兴基础。

资料来源:中国机械工业联合会,观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。