智能制造是一种由智能机器和人类专家共同组成的人机一体化智能系统,它在制造过程中能进行智能活动,诸如分析、推理、判断、构思和决策等。它把制造自动化的概念更新,扩展到柔性化、智能化和高度集成化。全球第四次工业革命已经到来,智能制造是第四次工业革命的核心驱动力,受到各国政府的高度重视。

参考观研天下发布《2019年中国智能制造市场分析报告-市场行情监测与发展前景评估》

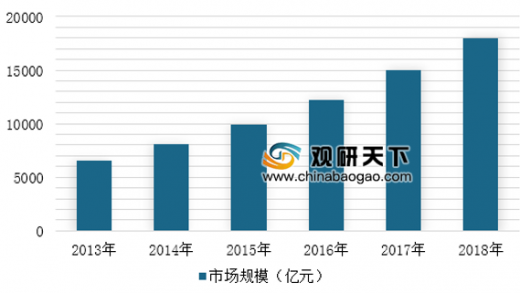

在国家政策利好的背景下,2013-2017年,我国智能制造行业市场规模年均复合增长率约达23.08%,可见智能制造行业市场规模展速度十分迅猛。2017年,我国智能制造行业市场规模大15000亿元。按23.08%的年均复合增长率来计算,预计2018年中国智能制造行业市场规模将在1.8万亿元上下。

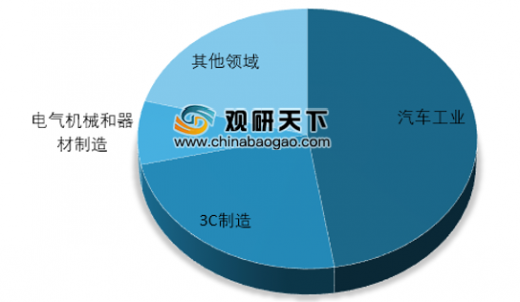

中国智能制造应用领域分布中,汽车工业是应用占比最大的领域,占比达到48%;其次是3C制造领域,应用占比为24%;电气机械和器材制造领域应用占比为8%。现阶段,我国制造业整体智能化程度分布不均,主要应用于汽车工业和3C制造领域,其他制造业应用率偏低,还有非常大的提升空间。

目前,中国约有450万家制造企业,其中至少有20%的企业需向智能化方向转型,尤其是劳动密集型企业转型需求巨大,中国智能制造行业未来发展前景广阔。

参考观研天下发布《2019年中国智能制造市场分析报告-市场行情监测与发展前景评估》

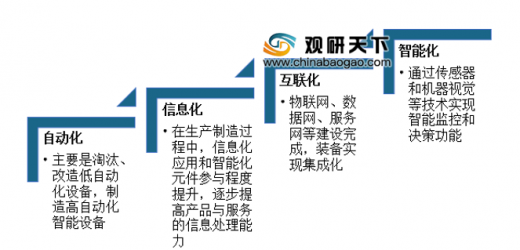

智能制造发展四个阶段

资料来源:观研天下整理

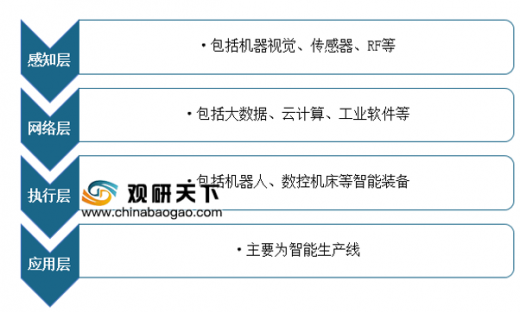

智能制造产业链涵盖的四个层次

资料来源:观研天下整理

在国家政策利好的背景下,2013-2017年,我国智能制造行业市场规模年均复合增长率约达23.08%,可见智能制造行业市场规模展速度十分迅猛。2017年,我国智能制造行业市场规模大15000亿元。按23.08%的年均复合增长率来计算,预计2018年中国智能制造行业市场规模将在1.8万亿元上下。

2014-2018年中国智能制造行业市场规模分析及预测

数据来源:工信部

中国智能制造应用领域分布中,汽车工业是应用占比最大的领域,占比达到48%;其次是3C制造领域,应用占比为24%;电气机械和器材制造领域应用占比为8%。现阶段,我国制造业整体智能化程度分布不均,主要应用于汽车工业和3C制造领域,其他制造业应用率偏低,还有非常大的提升空间。

中国智能制造应用领域分布情况

数据来源:工信部

目前,中国约有450万家制造企业,其中至少有20%的企业需向智能化方向转型,尤其是劳动密集型企业转型需求巨大,中国智能制造行业未来发展前景广阔。

资料来源:工信部,观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。