影响未来我国内燃机尾气污染治理行业发展的主要因素,包括政策支持力度;道路车辆、非道路移动机械市场的增长水平以及船舶市场的巨大需求;内燃机排放标准的升级速度等。

(1)国家产业政策、环保政策有力支持内燃机尾气污染治理行业的发展

本内燃机尾气污染治理行业为大气污染治理行业的细分行业,属于节能环保产业。节能环保产业为我国现阶段重点培育和发展的七大战略性新兴产业之一,其发展受到国家产业政策、环保政策的强力支持。近年来,国家对节能减排和可持续发展日益重视,不断出台支持包括内燃机尾气污染治理行业在内的环保产业发展的政策,将大力推动内燃机尾气污染治理行业的发展。有关政策介绍见本节之“二、(一)行业管理体制和行业政策法规”之“2、行业主要法律法规及政策”的相关内容。

(2)道路车辆、非道路移动机械的增长以及船舶市场的巨大需求,将带动内燃机尾气污染治理行业的发展

1)道路车辆的发展概况

近年来,以中国为代表的发展中国家的汽车行业发展迅速,从2001年到2008年,中国汽车工业产销平均每年跨越一个100万辆台阶。2009年我国新车产销量跃居世界第一,并保持至今,汽车工业已毫无争议地成为我国国民经济的支柱产业(中国汽车报网)。中国的汽车产量在2014年、2015年和2016年分别为2,372.29万辆、2,450.33万辆、2,811.88万辆,同比分别增长7.26%、3.25%和14.46%。

商用车方面,自2008年国际金融危机爆发后,中国采取积极的财政和货币政策,宏观经济复苏向好,重卡和轻型商用车的产量大幅度增长。但到了2011年需求有所放缓,尤其是2015年,重卡销量相比2014年大幅度下滑25.98%,2016年,受GB1589-2016和治超新政实施、PPP项目推进、基建投资加速等因素影响,国内重卡销量大幅增长33.08%,达73.29万辆。2017年1-11月,重卡销量为104.82万辆,同比大幅增长59.39%。与此同时,电子商务的发展令物流行业轻卡的需求增加,轻型商用车的产量在2014年至2016年基本保持平稳态势。

根据中国汽车工程学会预测,2020年我国汽车年产销规模将达到3,000万辆,2025年3,500万辆,2035年3,800万辆。

因此,我国汽车市场规模巨大,且仍处于不断增长过程中,为我国内燃机尾气污染治理行业的发展提供了坚实的基础。

2)非道路移动机械市场概况

非道路移动机械主要包括工程机械、农业机械、林业机械、发电机组等。“十三五”期间,国家提出的“一带一路”发展战略,推进了亚欧非国家和地区交通、能源等基础设施建设;提出的拓展和实施国内重大公共设施和基础设施工程、推广农业现代化、以及城市和社会主义新农村城镇化建设,将为非道路移动机械发展提供一个非常广阔的市场。

根据《工程机械行业“十三五”发展规划》,到2020年我国工程机械行业主营业务收入将实现6,500亿元;外销收入比重超过30%,将达240-250亿美元,国际市场占有率达到20%以上;高端配套件自主化率达到80%,为配套零部件提供了广阔的市场。根据国家制造强国建设战略咨询委员会发布的《<中国制造2025>重点领域技术路线图》规划,2020年我国农机工业总产值将达到6,000亿元,国产农机产品市场占有率90%以上;2025年,我国农机工业总产值将达到8,000亿元,国产农机产品市场占有率95%以上。我国农业机械行业发展态势良好。

因此,我国非道路移动机械的不断发展,将为我国内燃机尾气污染治理行业的发展提供潜在的巨大市场。

3)船舶市场概况

随着中国造船业的快速崛起,从衡量造船业整体发展的造船完工量、新接订单量、手持订单量这3大世界造船指标来看,中国造船业已多年保持世界领先地位。根据2017年1月工信部等六部门联合发布的《船舶工业深化结构调整加快转型升级行动计划(2016-2020年)》,到2020年,我国力争步入世界造船强国和海洋工程装备制造先进国家行列,造船产量占全球市场份额在“十二五”基础上提高5个百分点,海洋工程装备与高技术船舶国际市场份额达到35%和40%左右;产业集中度大幅提升,前10家造船企业造船完工量占全国总量的70%以上;科技创新能力进入世界造船先进行列。

国外市场研究机构ResearchandMarkets今年6月份发布的《中国造船业研究报告:2017-2021》就预计,未来几年中国造船业将有很大的发展空间。其中,在国际市场上,中国船企拥有比日韩更低的成本优势;与此同时,国内市场的需求也在不断增加。

因此,随着国际和国内市场对船舶环保要求的提升,以及船舶排放标准的不断升级,我国巨大的船舶市场需求,将为内燃机尾气污染治理行业带来广阔的市场空间。

(3)我国内燃机尾气排放标准的不断升级,将不断增加内燃机尾气污染治理行业的市场容量

为治理大气污染,我国内燃机排放标准一直处在不断升级中。随着内燃机排放标准的不断升级,内燃机尾气污染治理行业需要不断研发新技术、新设备,以满足更高标准的排放要求,将大大增加内燃机尾气污染治理装备的市场需求。

以汽车为例,我国将自2018年1月1日起,对轻型柴油车实行国五排放标准。在国四阶段,我国对轻型柴油车主要采用DOC+POC技术路线。但是,为满足国五排放标准,我国对轻型柴油车采用SCR为主的技术路线,个别采用DOC+DPF技术路线,因此,在国五阶段,大部分轻型柴油车必须加装SCR系统,将大幅增加SCR系统的市场容量。

据《中国内燃机工业年鉴》(2017年)的数据显示,2017年,我国中重型车的产销量预计将在116万辆,同时随着155万辆轻型柴油车排放标准从国四切换到国五,SCR的市场容量将大幅增长,预计SCR系统的产量将在130万套以上,同比2016年将增加60%以上。

我国自2016年12月1日起全面实施非道路移动机械国三排放标准。在国三阶段,非道路移动机械一般无需加装内燃机机外尾气污染治理装备。

根据目前的行业预测,非道路移动机械国四排放标准预计2019年左右实施。较国三排放标准,国四排放标准在PM、NOx上均提出更高要求。为满足此要求,后处理方面,较大功率发动机一般采用SCR技术路线;小型功率发动机一般采用DOC+DPF路线。因此,我国非道路移动机械用柴油机在国四阶段,也需加装机外尾气污染治理装备。将大幅度新增以SCR系统为主的内燃机机外尾气污染治理装备的市场容量。

环保部于2016年12月23日发布《关于发布国家污染物排放标准<轻型汽车污染物排放限值及测量方法(中国第六阶段)>的公告》,自2020年7月1日起,所有销售和注册登记的轻型汽车应符合国六标准要求。

环保部于2016年12月23日发布《关于发布国家污染物排放标准<轻型汽车污染物排放限值及测量方法(中国第六阶段)>的公告》,自2020年7月1日起,所有销售和注册登记的轻型汽车应符合国六标准要求。

环保装备制造业发展和市场概况

内燃机尾气污染治理行业属于环保装备制造业,是节能环保产业的重要组成部分。节能环保产业为我国现阶段重点培育和发展的七大战略性新兴产业之一,其发展受到国家法律法规、产业政策、环保政策的强力支持。

根据《“十三五”节能环保产业发展规划》,“十二五”期间,在国家一系列政策支持和全社会共同努力下,我国节能环保产业发展取得显著成效。产业规模快速扩大,2015年产值约4.5万亿元,从业人数达3,000多万。到2020年,节能环保产业快速发展、质量效益显著提升,高效节能环保产品市场占有率明显提高,一批关键核心技术取得突破,有利于节能环保产业发展的制度政策体系基本形成,节能环保产业成为国民经济的一大支柱产业。节能环保产业增加值占国内生产总值比重为3%左右,主要节能环保产品和设备销售量比2015年翻一番。

根据《工业和信息化部关于加快推进环保装备制造业发展的指导意见》,近年来,环保装备制造业规模迅速扩大,发展模式不断创新,服务领域不断拓宽,技术水平大幅提升,部分装备达到国际领先水平,2016年实现产值6,200亿元,比2011年翻一番。到2020年,行业创新能力明显提升,关键核心技术取得新突破,创新驱动的行业发展体系基本建成。先进环保技术装备的有效供给能力显著提高,市场占有率大幅提升。主要技术装备基本达到国内领先水平,国际竞争力明显增强。产业结构不断优化,在每个重点领域支持一批具有示范引领作用的规范企业,培育十家百亿规模龙头企业,打造千家“专精特新”中小企业,形成若干个带动效应强、特色鲜明的产业集群。环保装备制造业产值达到10,000亿元。

随着绿色发展理念深入人心,为环保装备制造业发展带来了巨大的市场空间。我国包括环保装备制造业在内的节能环保产业具有广阔的发展前景。

(1)国家产业政策、环保政策有力支持内燃机尾气污染治理行业的发展

本内燃机尾气污染治理行业为大气污染治理行业的细分行业,属于节能环保产业。节能环保产业为我国现阶段重点培育和发展的七大战略性新兴产业之一,其发展受到国家产业政策、环保政策的强力支持。近年来,国家对节能减排和可持续发展日益重视,不断出台支持包括内燃机尾气污染治理行业在内的环保产业发展的政策,将大力推动内燃机尾气污染治理行业的发展。有关政策介绍见本节之“二、(一)行业管理体制和行业政策法规”之“2、行业主要法律法规及政策”的相关内容。

(2)道路车辆、非道路移动机械的增长以及船舶市场的巨大需求,将带动内燃机尾气污染治理行业的发展

1)道路车辆的发展概况

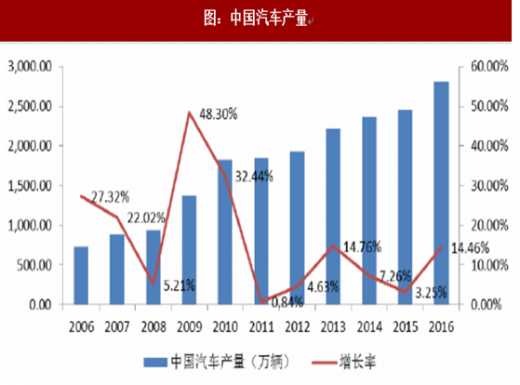

近年来,以中国为代表的发展中国家的汽车行业发展迅速,从2001年到2008年,中国汽车工业产销平均每年跨越一个100万辆台阶。2009年我国新车产销量跃居世界第一,并保持至今,汽车工业已毫无争议地成为我国国民经济的支柱产业(中国汽车报网)。中国的汽车产量在2014年、2015年和2016年分别为2,372.29万辆、2,450.33万辆、2,811.88万辆,同比分别增长7.26%、3.25%和14.46%。

图:中国汽车产量

根据中国汽车工程学会预测,2020年我国汽车年产销规模将达到3,000万辆,2025年3,500万辆,2035年3,800万辆。

因此,我国汽车市场规模巨大,且仍处于不断增长过程中,为我国内燃机尾气污染治理行业的发展提供了坚实的基础。

2)非道路移动机械市场概况

非道路移动机械主要包括工程机械、农业机械、林业机械、发电机组等。“十三五”期间,国家提出的“一带一路”发展战略,推进了亚欧非国家和地区交通、能源等基础设施建设;提出的拓展和实施国内重大公共设施和基础设施工程、推广农业现代化、以及城市和社会主义新农村城镇化建设,将为非道路移动机械发展提供一个非常广阔的市场。

根据《工程机械行业“十三五”发展规划》,到2020年我国工程机械行业主营业务收入将实现6,500亿元;外销收入比重超过30%,将达240-250亿美元,国际市场占有率达到20%以上;高端配套件自主化率达到80%,为配套零部件提供了广阔的市场。根据国家制造强国建设战略咨询委员会发布的《<中国制造2025>重点领域技术路线图》规划,2020年我国农机工业总产值将达到6,000亿元,国产农机产品市场占有率90%以上;2025年,我国农机工业总产值将达到8,000亿元,国产农机产品市场占有率95%以上。我国农业机械行业发展态势良好。

因此,我国非道路移动机械的不断发展,将为我国内燃机尾气污染治理行业的发展提供潜在的巨大市场。

3)船舶市场概况

随着中国造船业的快速崛起,从衡量造船业整体发展的造船完工量、新接订单量、手持订单量这3大世界造船指标来看,中国造船业已多年保持世界领先地位。根据2017年1月工信部等六部门联合发布的《船舶工业深化结构调整加快转型升级行动计划(2016-2020年)》,到2020年,我国力争步入世界造船强国和海洋工程装备制造先进国家行列,造船产量占全球市场份额在“十二五”基础上提高5个百分点,海洋工程装备与高技术船舶国际市场份额达到35%和40%左右;产业集中度大幅提升,前10家造船企业造船完工量占全国总量的70%以上;科技创新能力进入世界造船先进行列。

国外市场研究机构ResearchandMarkets今年6月份发布的《中国造船业研究报告:2017-2021》就预计,未来几年中国造船业将有很大的发展空间。其中,在国际市场上,中国船企拥有比日韩更低的成本优势;与此同时,国内市场的需求也在不断增加。

因此,随着国际和国内市场对船舶环保要求的提升,以及船舶排放标准的不断升级,我国巨大的船舶市场需求,将为内燃机尾气污染治理行业带来广阔的市场空间。

(3)我国内燃机尾气排放标准的不断升级,将不断增加内燃机尾气污染治理行业的市场容量

为治理大气污染,我国内燃机排放标准一直处在不断升级中。随着内燃机排放标准的不断升级,内燃机尾气污染治理行业需要不断研发新技术、新设备,以满足更高标准的排放要求,将大大增加内燃机尾气污染治理装备的市场需求。

以汽车为例,我国将自2018年1月1日起,对轻型柴油车实行国五排放标准。在国四阶段,我国对轻型柴油车主要采用DOC+POC技术路线。但是,为满足国五排放标准,我国对轻型柴油车采用SCR为主的技术路线,个别采用DOC+DPF技术路线,因此,在国五阶段,大部分轻型柴油车必须加装SCR系统,将大幅增加SCR系统的市场容量。

据《中国内燃机工业年鉴》(2017年)的数据显示,2017年,我国中重型车的产销量预计将在116万辆,同时随着155万辆轻型柴油车排放标准从国四切换到国五,SCR的市场容量将大幅增长,预计SCR系统的产量将在130万套以上,同比2016年将增加60%以上。

我国自2016年12月1日起全面实施非道路移动机械国三排放标准。在国三阶段,非道路移动机械一般无需加装内燃机机外尾气污染治理装备。

根据目前的行业预测,非道路移动机械国四排放标准预计2019年左右实施。较国三排放标准,国四排放标准在PM、NOx上均提出更高要求。为满足此要求,后处理方面,较大功率发动机一般采用SCR技术路线;小型功率发动机一般采用DOC+DPF路线。因此,我国非道路移动机械用柴油机在国四阶段,也需加装机外尾气污染治理装备。将大幅度新增以SCR系统为主的内燃机机外尾气污染治理装备的市场容量。

环保部于2016年12月23日发布《关于发布国家污染物排放标准<轻型汽车污染物排放限值及测量方法(中国第六阶段)>的公告》,自2020年7月1日起,所有销售和注册登记的轻型汽车应符合国六标准要求。

环保部于2016年12月23日发布《关于发布国家污染物排放标准<轻型汽车污染物排放限值及测量方法(中国第六阶段)>的公告》,自2020年7月1日起,所有销售和注册登记的轻型汽车应符合国六标准要求。

环保装备制造业发展和市场概况

内燃机尾气污染治理行业属于环保装备制造业,是节能环保产业的重要组成部分。节能环保产业为我国现阶段重点培育和发展的七大战略性新兴产业之一,其发展受到国家法律法规、产业政策、环保政策的强力支持。

根据《“十三五”节能环保产业发展规划》,“十二五”期间,在国家一系列政策支持和全社会共同努力下,我国节能环保产业发展取得显著成效。产业规模快速扩大,2015年产值约4.5万亿元,从业人数达3,000多万。到2020年,节能环保产业快速发展、质量效益显著提升,高效节能环保产品市场占有率明显提高,一批关键核心技术取得突破,有利于节能环保产业发展的制度政策体系基本形成,节能环保产业成为国民经济的一大支柱产业。节能环保产业增加值占国内生产总值比重为3%左右,主要节能环保产品和设备销售量比2015年翻一番。

根据《工业和信息化部关于加快推进环保装备制造业发展的指导意见》,近年来,环保装备制造业规模迅速扩大,发展模式不断创新,服务领域不断拓宽,技术水平大幅提升,部分装备达到国际领先水平,2016年实现产值6,200亿元,比2011年翻一番。到2020年,行业创新能力明显提升,关键核心技术取得新突破,创新驱动的行业发展体系基本建成。先进环保技术装备的有效供给能力显著提高,市场占有率大幅提升。主要技术装备基本达到国内领先水平,国际竞争力明显增强。产业结构不断优化,在每个重点领域支持一批具有示范引领作用的规范企业,培育十家百亿规模龙头企业,打造千家“专精特新”中小企业,形成若干个带动效应强、特色鲜明的产业集群。环保装备制造业产值达到10,000亿元。

随着绿色发展理念深入人心,为环保装备制造业发展带来了巨大的市场空间。我国包括环保装备制造业在内的节能环保产业具有广阔的发展前景。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。