导读:2016-2017年中国数控机床行业中游市场运营现状,根据国家统计局、海关和协会行业统计重点联系网络的信息和数据显示,2016年中国机床消费总额约为275亿美元,同比持平。其中,金属切削机床消费额约为164亿美元,同比下降4.1%;金属成形机床消费额约为111亿美元,同比增长6.7%。

参考《2016-2022年中国数控机床市场现状专项调研及十三五盈利空间评估报告》

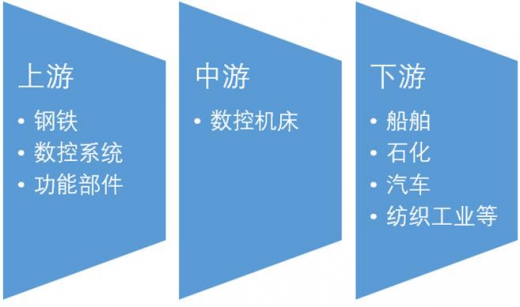

数控机床行业中游市场发展现状

根据国家统计局、海关和协会行业统计重点联系网络的信息和数据显示,2016年中国机床消费总额约为275亿美元,同比持平。其中,金属切削机床消费额约为164亿美元,同比下降4.1%;金属成形机床消费额约为111亿美元,同比增长6.7%。2016年中国工具消费总额约为40亿美元,同比下降11.1%。与上述指标的2015年同期增速相比较,分别回升了13.5、10.3、19.0和1.0个百分点。因此,2016年中国机床工具消费市场呈现趋稳迹象。

2016年中国机床产业产出总额约为229亿美元,同比增长3.6%。其中,金属切削机床产出约为122亿美元,同比持平;金属成形机床产出约为107亿美元,同比增长8.1%。机床产量约为81万台,同比下降1.1%。其中,金属切削机床产量约为61万台,同比下降1.9%;金属成形机床产量约为20万台,同比增长1.5%。2016年中国工具产出约为51亿美元,同比下降8.9%。与上述指标的2015年同期增速相比较,分别回升了13.0、9.0、18.1、11.7、11.3、11.9和2.4个百分点。

2016年中国机床出口总额约为29亿美元同比下降9.4%

2016年中国机床出口总额约为29亿美元,同比下降9.4%。其中,金属切削机床出口约为19亿美元,同比下降9.5%;金属成形机床出口约为10亿美元,同比下降9.1%。2016年中国工具出口总额约为26亿美元,同比持平。与上述指标的2015年同期增速相比较,分别变化了-3.5、-2.0、-6.4和7.1个百分点。虽然2016年人民币汇率快速贬值和稳定出口措施对出口有一定的促进作用,但出口下降反映出近期国际经济和国际主要消费市场仍呈现低迷和运行乏力的状态。

2016年中国机床进口总额约为75亿美元同比下降12.8%

2016年中国机床进口总额约为75亿美元,同比下降12.8%。其中,金属切削机床进口约为61亿美元,同比下降12.9%;金属成形机床进口约为14亿美元,同比下降12.5%。2016年中国工具口总额约为15亿美元,同比持平。与上述指标的2015年同期增速相比较,分别回升了7.6、7.9、3.7和6.8个百分点。由于机床工具进口商品多为中高端机床主机、切削刀具和机床核心功能部件,进口持续显著下降反映机床工具消费市场仍处于动力转换过程中,缺乏长期稳定的需求支撑。

2020年我国数控机床产业资产规模将达2700亿元

从机床结构看,金属切削机床产量快速增长,呈现出明显增长态势。2016年,中国数控金属切削机床产量为78万台,同比增长2.2%。预计,2017年中国数控金属切削机床产量将达到80万台,未来五年(2017-2021)年均复合增长率约为3.47%,2021年中国数控金属切削机床产量将达到85万台。

数控金属成形机床在2016年产量则呈现U型增长态势,数据显示,2016年中国中国数控金属成形机床产量为31.8万台,同比增长4.3%。预计,2017年中国数控金属成形机床产量将达到33.5万台,未来五年(2017-2021)年均复合增长率约为6.33%,2021年中国数控金属成形机床产量将达到38.9万台。

结合近年来中国数控机床行业资产总额数据及中国经济增长数据,按照线性回归预测方法,初步估计到2020年我国数控机床行业的资产规模将到达2700亿元。

综合以上各大数据,未来我国机床行业将呈现欣欣向荣的生长态势。那么如何把握好市场行情,关键还是在看企业本身。把握的好,自然盈利。同时,今日的机床行业能够呈上升趋势前进,这其中自然离不开机床企业的努力。因此,机床市场行情与机床企业发展两者息息相关,相互影响。市场行情只是行业的风向标,真正发挥作用的只有自身。

资料来源:中国报告网整理,转载请注明出处。(SKW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。