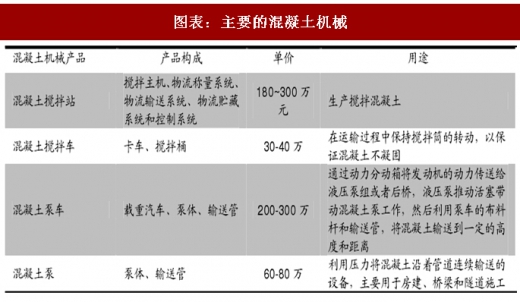

混凝土机械大致可以分为混凝土泵车、混凝土泵、混凝土搅拌车、混凝土搅拌站,业内称为“三机一站”,是商业混凝土运输和建筑使用的必备成套装备。其中,按照价值量分类,混凝土搅拌车、混凝土搅拌站、混凝土泵车大约各占约 1/3,混凝土拖泵则占比较小。根据传统房建商用混凝土使用顺序,一般搅拌站制作混凝土,搅拌车运输混凝土,施工现成泵送混凝土。

搅拌站:混凝土的生产车间,设备包括搅拌主机、物流称量系统、物流输送系统、物流贮藏系统和控制系统,成本主要是水泥。根据工程机械协会统计,2016 年我国混凝土搅拌站的销量大约为 5873 台。

搅拌车:混凝土的运输工具,连接搅拌站与施工现场,主要构成为卡车、搅拌桶。根据商务部统计,2016 年我国混凝土搅拌车的数量大约为 17.09 万辆,设计容量约为169.40 万立方米。

参考观研天下发布《2018-2023年中国混凝土机械市场运营态势与发展方向分析报告》

泵车:混凝土的泵送工具,在施工现场的浇筑环节配合搅拌车作业,主要构成为载重汽车、泵体、输送管。根据商务部统计,2016 年我国混凝土泵车的数量为 3.42 万辆,泵车设计泵送能力达 258.84 万立方米。

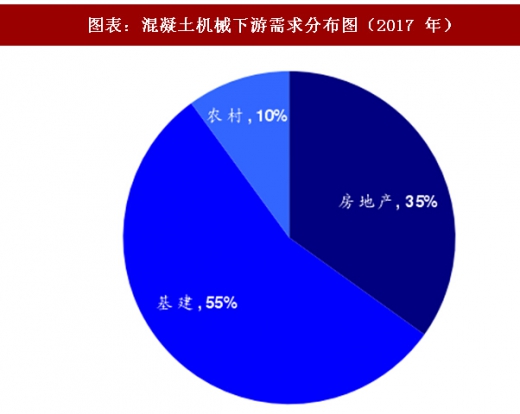

混凝土机械终端下游分布与商用混凝土使用范围基本一致,主要是房地产和各类基础设施建设、城市建设、农村建设等领域,我们根据固定资产投资比例测算判断当前终端需求分布约为:房地产建设需求占比 36%,各类基建占比超过 50%,而农村需求占比也达到约 10%。然而由于不同种类下游的施工中混凝土机械的使用强度有一定差异,房地产建筑高度较高、对于泵送设备的需求量最大,因此我们结合产业调研的信息判断房地产在混凝土机械中的需求占比实际上可能超过 50%,是最为重要的一个下游。

图表:主要的混凝土机械

搅拌站:混凝土的生产车间,设备包括搅拌主机、物流称量系统、物流输送系统、物流贮藏系统和控制系统,成本主要是水泥。根据工程机械协会统计,2016 年我国混凝土搅拌站的销量大约为 5873 台。

图表:混凝土搅拌站施工图

图表:混凝土搅拌车运输图

参考观研天下发布《2018-2023年中国混凝土机械市场运营态势与发展方向分析报告》

泵车:混凝土的泵送工具,在施工现场的浇筑环节配合搅拌车作业,主要构成为载重汽车、泵体、输送管。根据商务部统计,2016 年我国混凝土泵车的数量为 3.42 万辆,泵车设计泵送能力达 258.84 万立方米。

图表:混凝土泵车施工图

混凝土机械终端下游分布与商用混凝土使用范围基本一致,主要是房地产和各类基础设施建设、城市建设、农村建设等领域,我们根据固定资产投资比例测算判断当前终端需求分布约为:房地产建设需求占比 36%,各类基建占比超过 50%,而农村需求占比也达到约 10%。然而由于不同种类下游的施工中混凝土机械的使用强度有一定差异,房地产建筑高度较高、对于泵送设备的需求量最大,因此我们结合产业调研的信息判断房地产在混凝土机械中的需求占比实际上可能超过 50%,是最为重要的一个下游。

图表:混凝土机械下游需求分布图(2017 年)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。