目前,我国工程机械配套件行业企业虽然数量众多但力量薄弱,而且产品种类繁杂,与主机相比产值较低,呈现出基础零部件产能过剩,核心零部件产能不足的结构性失衡现状。工程机械关键零部件是工程机械产品发展的基础、支撑和制约瓶颈,当工程机械发展到一定阶段后,行业高技术的研究主要聚集在发动机、液压、传动和控制技术等关键零部件上。目前,国内工程机械涉及高技术、高附加值的关键配套部件主要依靠进口,基础零部件能力过剩和核心零部件结构性短缺反差强烈,从而严重制约了中国工程机械向高端技术产品的发展。

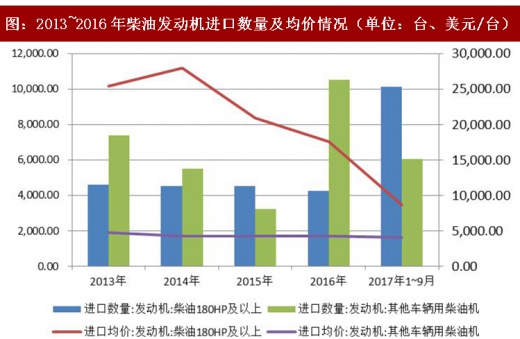

具体来看,2012年以来的行业低谷期使得工程机械核心零部件进口数量与金额持续缩减。其中,2013~2016年,柴油180HP以上发动机进口金额年均复合减少14.05%,进口数量年均复合减少2.81%。2016年,柴油180HP以上发动机进口金额为7,443.07万美元,进口数量为4,236台。2017年1~9月,工程机械行业的回暖也带动了柴油发动机进口量的迅速回升,前三季度累计实现进口数量10,109台,较上年同期增长138.64%;实现进口金额8,812.07万美元,较上年同期增长18.39%。产品价格方面,受行业竞争激烈影响,近年来柴油180HP及以上发动机进口均价出现明显下滑,截至2017年9月底,柴油180HP及以上发动机进口均价仅为8,717.05台/美元。目前,国内工程机械主要使用的柴油机海外供应商有康明斯、道依茨、珀金斯(已被卡特彼勒收购)等。

参考观研天下发布《2018年中国工程机械行业分析报告-市场深度分析与发展趋势预测》

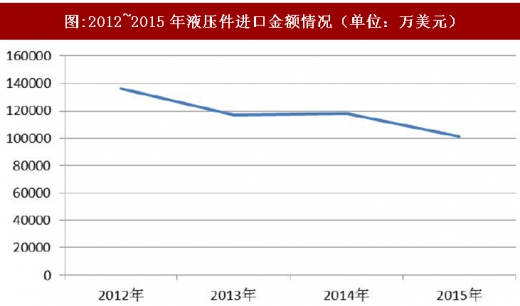

液压件是指动力元件、控制元件、执行元件、辅助元件等一切用于液压系统的元件。其中,液压泵、液压马达和液压阀等是其重要部件。工程机械为高端液压件的主要客户,近年来我国液压件进口数量保持稳定,其中主要原因是由于高端液压件市场被进口部件垄断。根据我国液压件进口数量和金额可以得到我国液压件进口的均价,2012年以来,受全球市场景气度低迷影响,液压件进口均价持续下滑,2015年达到最低价格287美元,2016年略有反弹,但整体变化不大。目前国内挖掘机使用的高端液压件基本依赖博世力士乐、川崎重工等国外厂商,存在着巨大的进口替代需求。

具体来看,2012年以来的行业低谷期使得工程机械核心零部件进口数量与金额持续缩减。其中,2013~2016年,柴油180HP以上发动机进口金额年均复合减少14.05%,进口数量年均复合减少2.81%。2016年,柴油180HP以上发动机进口金额为7,443.07万美元,进口数量为4,236台。2017年1~9月,工程机械行业的回暖也带动了柴油发动机进口量的迅速回升,前三季度累计实现进口数量10,109台,较上年同期增长138.64%;实现进口金额8,812.07万美元,较上年同期增长18.39%。产品价格方面,受行业竞争激烈影响,近年来柴油180HP及以上发动机进口均价出现明显下滑,截至2017年9月底,柴油180HP及以上发动机进口均价仅为8,717.05台/美元。目前,国内工程机械主要使用的柴油机海外供应商有康明斯、道依茨、珀金斯(已被卡特彼勒收购)等。

参考观研天下发布《2018年中国工程机械行业分析报告-市场深度分析与发展趋势预测》

图:2013~2016年柴油发动机进口数量及均价情况(单位:台、美元/台)

资料来源:观研天下整理

液压件是指动力元件、控制元件、执行元件、辅助元件等一切用于液压系统的元件。其中,液压泵、液压马达和液压阀等是其重要部件。工程机械为高端液压件的主要客户,近年来我国液压件进口数量保持稳定,其中主要原因是由于高端液压件市场被进口部件垄断。根据我国液压件进口数量和金额可以得到我国液压件进口的均价,2012年以来,受全球市场景气度低迷影响,液压件进口均价持续下滑,2015年达到最低价格287美元,2016年略有反弹,但整体变化不大。目前国内挖掘机使用的高端液压件基本依赖博世力士乐、川崎重工等国外厂商,存在着巨大的进口替代需求。

图:2012~2015年液压件进口数量情况(单位:件)

图:2012~2015年液压件进口金额情况(单位:万美元)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。