2018年1月19日,全军装备采购信息网军品招标大幅放量,日内共释放40个军品配套招标项目,全部为中国航空工业集团采购。我国军品订单自2017年11月起的三个月时间内大幅释放115个项目,比去年同期增加了74个项目,增幅高达180.5%。

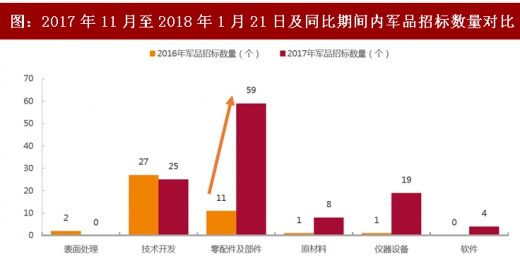

零配件、部件及仪器设备成采购重点,技术开发投入保持稳定。在所有招标项目中,零配件及部件招标项目最多,从2016年同期的11个增至2017年的59个,增幅达436.4%;技术开发项目25个,与2016年同期的27个项目基本持平;仪器设备项目数量位列第三,从2016年同期的1个项目增至2017年的19个项目,增幅高达1800%;原材料与软件项目分别为8个和4个。

参考观研天下发布《2018年中国军工产品行业分析报告-市场深度调研与发展趋势预测》

图:2017年11月至2018年1月21日及同比期间内军品招标数量对比

资料来源:观研天下整理

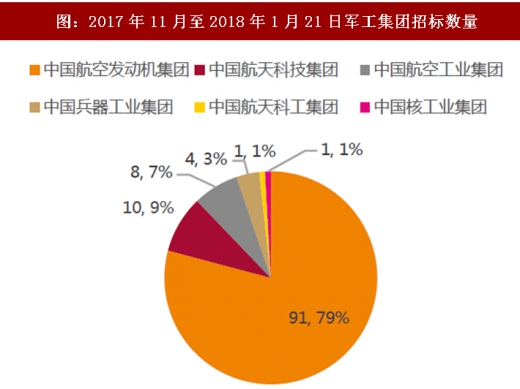

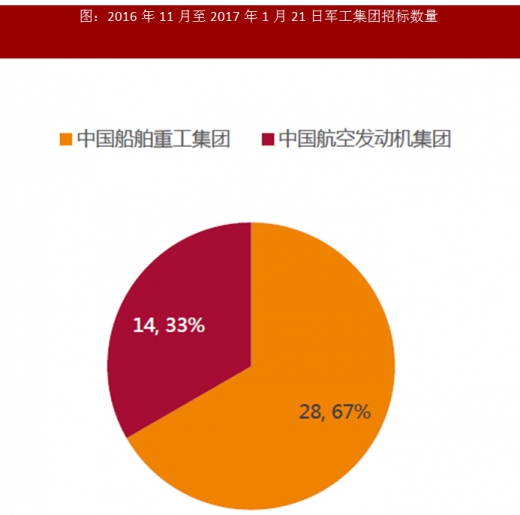

航空业装备采购超越船舶重工,成为本年该阶段采购项目最大亮点。按集团进行分类,2017年11月起至今中国航空发动机集团的招标数量最多,达到91个,占招标总数的91.79%,相比去年增长了77个项目。除中国航空发动机集团之外,中国航天科技集团、中国航空工业集团、中国兵器工业集团、中国航天科工集团、中国核工业集团均有招标,且招标总数的96%均为航空业的装备采购项目。对比2016年同期,中国船舶重工集团没有进行新的招标,航空发动机集团的采购项目则大幅提高,2018年度我国军用航空业发展值得期待!

图:2017年11月至2018年1月21日军工集团招标数量

图:2016年11月至2017年1月21日军工集团招标数量

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。