金属机壳限制了品牌厂商塑造差异化外观的空间,玻璃及陶瓷等脆性材料将逐渐取代。金属机壳必须通过开槽的方法为信号提供通路,因此铣天线槽就成为加工流程中最重要、最难的一步,在保证工艺精度、均匀度的同时,必须要保持必要的连接点以保证机壳整体的强度和整体感。正是由于铣天线槽的必要性,金属机壳背后的开槽和因此而生的“白色带状区域”成为其无可避免的外观缺陷,这对于越来越注重“颜值”的智能手机市场而言,限制了品牌厂商塑造差异化外观的空间。玻璃因其材质、手感及加工成形性等特性,是非金属材料中最有可能率先应用的材料。

参考观研天下发布《2018-2023年中国精密激光加工产业市场竞争现状调查与投资方向评估分析报告》

随着手机颜值时代的到来,手机盖板和背板的材料也逐渐被脆性材料取代。通常手机屏幕由四层组成,每一层的作用各异。最上面的一层玻璃为盖板玻璃,大多数用的是蓝宝石材料。第二层为触摸感应器层,主要有电阻式和电容式两种,主要作用是探测触碰操作。第三层通常为前面板,主要用来安装滤光片,生成图像。最下面一层则为背板,用来处理百万计的薄膜晶体管。

从2017年开始,多品牌旗舰机开始使用3D玻璃盖板及陶瓷和玻璃的背板。苹果和三星的期间机型都采用玻璃作为手机背板,小米Mix则采用陶瓷作为背板。3D玻璃盖板配合OLED屏柔性、可弯曲的特点,尽显优势。相较于普通的LCD屏幕,OLED屏幕具有轻薄、柔性、功耗低、显示效果好等优势,同时也是智能可穿戴设备、3D曲面手机、曲面电视等消费电子产品显示屏的最佳解决方案之一。OLED技术成熟以及三星资源的放开,市场对苹果下一代iPhone使用OLED显示技术充满预期,3D玻璃盖板的大面积应用可期。

脆性材料的属性相比金属的韧性,将决定激光加工会取代CNC机床,成为消费电子行业的主要加工手段。对于脆性材料,若要实现切割0.3mm厚度的板子,传统切削轮子不再适用,铣削加工则需要反复研磨和抛光。高功率、高能量和超快激光加工技术的发展,使得各种严苛的加工要求成为可能。利用高峰值功率激光束对脆性材料进行多次重复转圈运动,其间脆性材料被峰值功率瞬间加热迅速升高至气化温度,使得材料逐渐被激光烧蚀并以蒸汽的形式从材料表面逸出,从而实现切透分离,不仅节省材料热损失、保持材料硬度,还能省去切割断面后续处理。

脆性材料的属性相比金属的韧性,将决定激光加工会取代CNC机床,成为消费电子行业的主要加工手段。对于脆性材料,若要实现切割0.3mm厚度的板子,传统切削轮子不再适用,铣削加工则需要反复研磨和抛光。高功率、高能量和超快激光加工技术的发展,使得各种严苛的加工要求成为可能。利用高峰值功率激光束对脆性材料进行多次重复转圈运动,其间脆性材料被峰值功率瞬间加热迅速升高至气化温度,使得材料逐渐被激光烧蚀并以蒸汽的形式从材料表面逸出,从而实现切透分离,不仅节省材料热损失、保持材料硬度,还能省去切割断面后续处理。

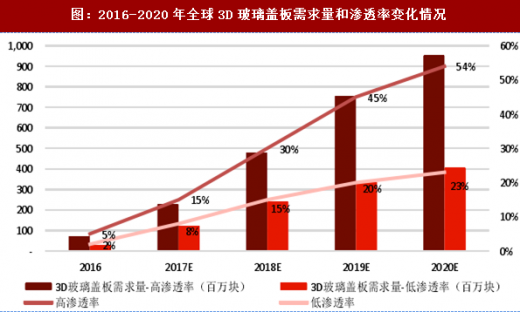

仅以3D玻璃盖板为例,我们测算全球2020年需求量为4-9.5亿片。根据IDC数据预测,全球智能终端产品市场规模持续增长,2016年全球智能手机出货量为14.5亿台,按照2.5%、5%、7.5%三档增速,预计2020年出货量将达到16.0-19.4亿台。重点假设:

1)中高端智能手机中,前后盖同时使用、仅前盖使用3D玻璃的比例各半;

2)智能手机出货量保持年均5%的中等增速;

3)由于应用的不确定性以及总体份额较低,暂不考虑可穿戴设备和VR设备的需求。

2020年全球3D玻璃新增激光加工设备需求空间在60亿至170亿元之间。重点假设:

1)中高端智能手机中,使用3D玻璃盖板手机的平均屏幕周长为40cm;

2)单个手机盖板切割时间为3分钟且一年内连续不停切割,不考虑停工及损耗;

3)由于对激光加工设备的精密度要求较高,所以单台设备价值较高,平均一台玻璃激光加工设备单价为150万元。

参考观研天下发布《2018-2023年中国精密激光加工产业市场竞争现状调查与投资方向评估分析报告》

图:金属机壳的白色带状区域略显突兀,玻璃背板可使外观更加一致化

图:手机触摸屏结构示意图

从2017年开始,多品牌旗舰机开始使用3D玻璃盖板及陶瓷和玻璃的背板。苹果和三星的期间机型都采用玻璃作为手机背板,小米Mix则采用陶瓷作为背板。3D玻璃盖板配合OLED屏柔性、可弯曲的特点,尽显优势。相较于普通的LCD屏幕,OLED屏幕具有轻薄、柔性、功耗低、显示效果好等优势,同时也是智能可穿戴设备、3D曲面手机、曲面电视等消费电子产品显示屏的最佳解决方案之一。OLED技术成熟以及三星资源的放开,市场对苹果下一代iPhone使用OLED显示技术充满预期,3D玻璃盖板的大面积应用可期。

图:3D曲面玻璃逐渐成为中高端手机的标配

图:目前已使用/计划使用3D玻璃盖板的智能手机型号

图:手机制造环节中的激光加工设备应用

1)中高端智能手机中,前后盖同时使用、仅前盖使用3D玻璃的比例各半;

2)智能手机出货量保持年均5%的中等增速;

3)由于应用的不确定性以及总体份额较低,暂不考虑可穿戴设备和VR设备的需求。

图:2016-2020年全球3D玻璃盖板需求量和渗透率变化情况

2020年全球3D玻璃新增激光加工设备需求空间在60亿至170亿元之间。重点假设:

1)中高端智能手机中,使用3D玻璃盖板手机的平均屏幕周长为40cm;

2)单个手机盖板切割时间为3分钟且一年内连续不停切割,不考虑停工及损耗;

3)由于对激光加工设备的精密度要求较高,所以单台设备价值较高,平均一台玻璃激光加工设备单价为150万元。

图:全球玻璃盖板激光加工设备需求空间测算

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。