一、我国的海军战略正逐步向“近海防御与远海护卫结合”转型

《中国的军事战略2015》中明确提出“海军按照近海防御、远海护卫的战略要求,逐步实现近海防御型向近海防御与远海护卫型结合转变,构建合成、多能、高效的海上作战力量体系,提高战略威慑与反击、海上机动作战、海上联合作战、综合防御作战和综合保障能力。”我们认为海军战略的转型,意味着过去重陆轻海的思想得到转变,将有利于我国打造更加强大更加先进的现代海上军事力量体系。

海军武器装备主要包括舰艇、舰载武器、舰载飞机及各种舰船电子信息系统等。其中海军舰艇是海军作战的主要平台装备,包括潜艇、航母、驱逐舰、巡洋舰等;舰载武器装备在舰艇上用于攻击和防御的,包括舰载导弹、鱼雷、深水炸弹等;舰载机在航空母舰上起降执行预警、侦查、作战等任务;舰船电子信息系统具体包括指控系统、舰载雷达、电子战装备、声呐系统等,是构成海军核心作战能力的重要部分。

参考观研天下发布《2018年中国海军装备行业分析报告-市场深度调研与发展前景预测》

二、近些年来,我国的海军装备发展较为迅速,取得了一些重大成果

2017 年4月26日,首艘国产航母举行下水仪式,代表了我国国产航母实现零的突破。6月28日,首艘国产万吨级驱逐舰正式下水,该舰型与现有舰型相比有很大进步。我们认为随着重要海军装备领域的技术突破,未来以航母为中心的航母战斗群建设有望成为海军装备发展的重点。航母、驱逐舰等海军装备技术难度大、价值量高,有望带动相关产业链投资机会。

两船旗下上市公司或将长期受益。我国海军舰艇的主要研制单位为南北船,即中国船舶重工集团和中国船舶工业集团。船舶重工集团主要从事海军装备、民用船舶及配套、非船舶装备的研发生产,拥有我国目前最大的造修船基地。船舶工业集团在海洋防务装备、海洋运输装备、海洋开发装备、海洋科考装备四大领域拥有雄厚实力。我们认为随着国家对海洋权益的日益重视、海军战略向“近海防御与远海护卫结合”转型,两船旗下上市将长期受益。

《中国的军事战略2015》中明确提出“海军按照近海防御、远海护卫的战略要求,逐步实现近海防御型向近海防御与远海护卫型结合转变,构建合成、多能、高效的海上作战力量体系,提高战略威慑与反击、海上机动作战、海上联合作战、综合防御作战和综合保障能力。”我们认为海军战略的转型,意味着过去重陆轻海的思想得到转变,将有利于我国打造更加强大更加先进的现代海上军事力量体系。

海军武器装备主要包括舰艇、舰载武器、舰载飞机及各种舰船电子信息系统等。其中海军舰艇是海军作战的主要平台装备,包括潜艇、航母、驱逐舰、巡洋舰等;舰载武器装备在舰艇上用于攻击和防御的,包括舰载导弹、鱼雷、深水炸弹等;舰载机在航空母舰上起降执行预警、侦查、作战等任务;舰船电子信息系统具体包括指控系统、舰载雷达、电子战装备、声呐系统等,是构成海军核心作战能力的重要部分。

参考观研天下发布《2018年中国海军装备行业分析报告-市场深度调研与发展前景预测》

二、近些年来,我国的海军装备发展较为迅速,取得了一些重大成果

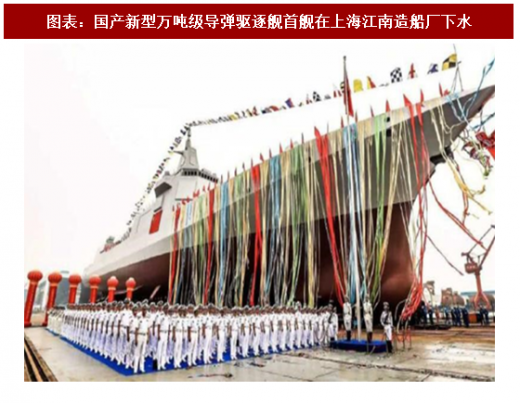

2017 年4月26日,首艘国产航母举行下水仪式,代表了我国国产航母实现零的突破。6月28日,首艘国产万吨级驱逐舰正式下水,该舰型与现有舰型相比有很大进步。我们认为随着重要海军装备领域的技术突破,未来以航母为中心的航母战斗群建设有望成为海军装备发展的重点。航母、驱逐舰等海军装备技术难度大、价值量高,有望带动相关产业链投资机会。

图表:首艘国产航空母舰在大连造船厂出坞下水

图表:国产新型万吨级导弹驱逐舰首舰在上海江南造船厂下水

两船旗下上市公司或将长期受益。我国海军舰艇的主要研制单位为南北船,即中国船舶重工集团和中国船舶工业集团。船舶重工集团主要从事海军装备、民用船舶及配套、非船舶装备的研发生产,拥有我国目前最大的造修船基地。船舶工业集团在海洋防务装备、海洋运输装备、海洋开发装备、海洋科考装备四大领域拥有雄厚实力。我们认为随着国家对海洋权益的日益重视、海军战略向“近海防御与远海护卫结合”转型,两船旗下上市将长期受益。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。