国防军工不仅是中国建设军事大国强国的基本立足点,同时也是国民经济的有效组成部分。面对日益复杂的周边形势,中国设立国家安全委员会、划定东海防空识别、发布中国的军事战略白皮书、加大东海南海军演频率和力度,积极推进南海岛礁军工基建。中国要实现现代化,其中一个重要的内容就是要实现国防、军队的现代化,需要能够保卫国家和人民的军事力量。军工行业的基本面将受中国积极稳健的国防建设保障。 2017年两会期间发言人傅莹回答中外记者提问时表示“2017年中国国防费增长的幅度是7%左右”,按照2016年我国军费9543.54亿元人民币推算,2017我国军费首次突破了万亿规模。

一、军费增速自2011年以来首次下降到一位数,2017年增速仅为7%

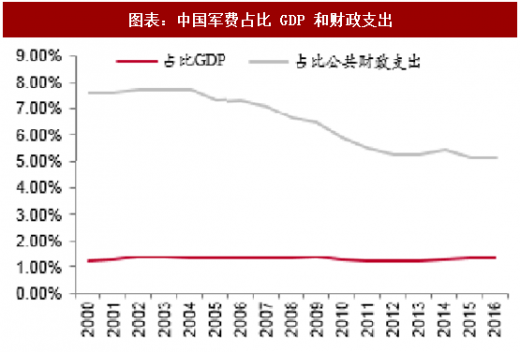

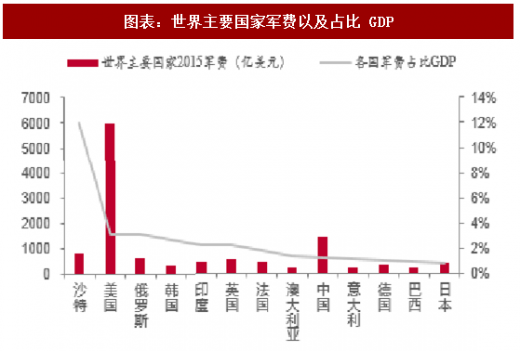

在经济增速和财政收入增速都创双低的约束下,军费开支增速不可能有很大提高,但是仍然高于GDP增速。中国与世界主要军事发达国家相比,军费占比 GDP 明显偏低。我们认为,外交、空天战略和海洋战略的转变将驱动中国军费投入长期增长,而周边局势的持续紧张、军事装备更新换代需求日趋迫切和反恐形势的需要将成为军工行情的催化剂。

参考观研天下发布《2018年中国军工产品行业分析报告-市场深度调研与发展趋势预测》

二、中国的军费支出结构逐渐优化,装备采购和研发费用逐年上升

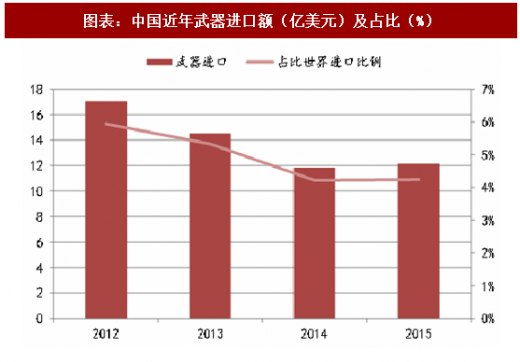

全国人大代表、军事科学院研究员陈舟接受《环球时报》采访时表示,我国国防费主要由人员生活费、训练维持费和装备费三部分组成,各部分大体各占三分之一。此外,根据斯德哥尔摩国际和平研究所统计的 2012 年到 2016 年各国武器装备出口情况,中国已经跃居全球第三,仅次于美国和俄罗斯,与此同时,中国的武器装备进口逐年呈下降趋势,中国日益重视依靠本国军工系统来保障人民解放军的需求。武器装备的自主研发以及出口需求量上升将提升国内国防军工企业的市场空间。

图表:中国历年军费以及增速

一、军费增速自2011年以来首次下降到一位数,2017年增速仅为7%

在经济增速和财政收入增速都创双低的约束下,军费开支增速不可能有很大提高,但是仍然高于GDP增速。中国与世界主要军事发达国家相比,军费占比 GDP 明显偏低。我们认为,外交、空天战略和海洋战略的转变将驱动中国军费投入长期增长,而周边局势的持续紧张、军事装备更新换代需求日趋迫切和反恐形势的需要将成为军工行情的催化剂。

参考观研天下发布《2018年中国军工产品行业分析报告-市场深度调研与发展趋势预测》

图表:中国军费占比 GDP 和财政支出

图表:世界主要国家军费以及占比 GDP

二、中国的军费支出结构逐渐优化,装备采购和研发费用逐年上升

全国人大代表、军事科学院研究员陈舟接受《环球时报》采访时表示,我国国防费主要由人员生活费、训练维持费和装备费三部分组成,各部分大体各占三分之一。此外,根据斯德哥尔摩国际和平研究所统计的 2012 年到 2016 年各国武器装备出口情况,中国已经跃居全球第三,仅次于美国和俄罗斯,与此同时,中国的武器装备进口逐年呈下降趋势,中国日益重视依靠本国军工系统来保障人民解放军的需求。武器装备的自主研发以及出口需求量上升将提升国内国防军工企业的市场空间。

图表:2011-2015世界主要武器出口国家出口额(亿美元)

图表:2011-2015 世界主要武器进口国家进口额(亿美元)

图表:中国近年武器进口额(亿美元)及占比(%)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。