机房空调,又称机房精密空调,主要指用于计算机机房、程控交换机机房、卫星移动通讯站、大型医疗设备室、实验室、测试室、精密电子仪器生产车间等高精密环境下的专用空调。

机房精密空调与民用空调的区别

首先,应用对象不同。机房专用空调就是为机房设备提供恒温恒湿的运行环境的,而民用空调都是直接服务于人的。机房专用空调是大风量,小焓差,高显热比;民用空调刚好相反,是小风量,大焓差,低显热比。

第二个区别是机房专用空调的风量会很大。民用空调的风量则会很小。这是因为机房的高热量需要大风量循环,类似民用空调的小风量,设备的高热量是不可能通过快速循环的风速带走的。民用空调的小风量和噪音设计则是考虑了人的舒适度。

第三个区别,机房专用空调的出风温度比民用空调要高。机房专用空调的高出风温度可以避免凝露,而民用空调的出风温度低,有时会在设备上造成凝露,危害设备的正常运行。另外,民用空调没有加湿功能只能除湿,但是专用空调可以根据机房的具体需要给予适当的加湿。

第四点就是高精度的区别。因为技术上的控制手段不同,机房专用空调温湿度控制可以达到±1℃,±1%RH的高精度,以及更高的洁净度等。在北方地区则可以适合各种低温运行,在零下30多度,仍旧可以通过一些选件正常的为机房制冷控温。机房的特点冬天、夏天没有本质的区别,冬天机房同样需要制冷。而民用空调在零下30摄氏度的环境下基本没有办法实现正常工作。

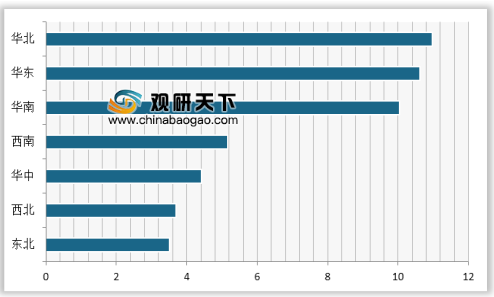

华北、华东和华南是机房空调主要应用市场

2017年,中国机房空调市场继续以华北、华东、华南三大经济发达区域为主要应用市场,市场规模分别为10.97亿元、10.63亿元和10.05亿元;市场份额占整体市场的65.2%;其中,华北地区仍然是最大市场,占整体市场的22.6%,华东其次,占整体市场的21.9%。

随着经济发达地区产业的结构调整和升级,能源、土地、劳动力等生产要素价格大幅度提升,促使数据中心建设投资开始加速向环经济发达地区、中西部、北部地区转移,机房空调市场也随之向相应区域转移。

参考观研天下发布《2019年中国制冷空调设备行业分析报告-市场运营态势与发展动向预测》

企业是机房空调的主体应用市场

2017年,从用户类型结构来看,企业仍是中国机房空调市场的主体应用市场。企业信息化随着互联网的普及取得了长足的发展,信息技术与企业业务的融合程度日益深入,数据中心建设规模逐年增长,机房空调市场也稳定扩大,市场份额占85.3%。但同时随着智慧城市、政务云等的发展,政府与公共事业用户的投资也获得了较快的增长,2017年其机房空调市场规模达到7.14亿元。

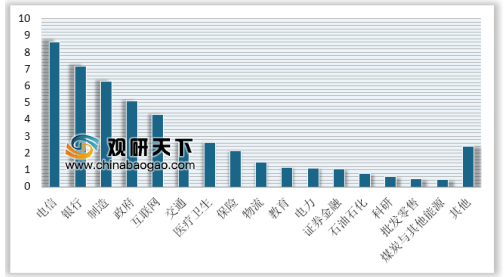

电信、金融、制造、政府及互联网是最主要的应用行业

随着我国大数据战略的实施,以及智能制造及人工智能应用的推广,企业及用户对数据中心存储和计算的需求步入了一个新的阶段。

电信、金融、互联网、制造业、政府等行业的数据中心需求不断增长,是拉动我国机房空调市场快速增长的主要动力。2017年,电信、银行、制造、政府及互联网是机房空调最主要的应用行业。

机房精密空调与民用空调的区别

首先,应用对象不同。机房专用空调就是为机房设备提供恒温恒湿的运行环境的,而民用空调都是直接服务于人的。机房专用空调是大风量,小焓差,高显热比;民用空调刚好相反,是小风量,大焓差,低显热比。

第二个区别是机房专用空调的风量会很大。民用空调的风量则会很小。这是因为机房的高热量需要大风量循环,类似民用空调的小风量,设备的高热量是不可能通过快速循环的风速带走的。民用空调的小风量和噪音设计则是考虑了人的舒适度。

第三个区别,机房专用空调的出风温度比民用空调要高。机房专用空调的高出风温度可以避免凝露,而民用空调的出风温度低,有时会在设备上造成凝露,危害设备的正常运行。另外,民用空调没有加湿功能只能除湿,但是专用空调可以根据机房的具体需要给予适当的加湿。

第四点就是高精度的区别。因为技术上的控制手段不同,机房专用空调温湿度控制可以达到±1℃,±1%RH的高精度,以及更高的洁净度等。在北方地区则可以适合各种低温运行,在零下30多度,仍旧可以通过一些选件正常的为机房制冷控温。机房的特点冬天、夏天没有本质的区别,冬天机房同样需要制冷。而民用空调在零下30摄氏度的环境下基本没有办法实现正常工作。

华北、华东和华南是机房空调主要应用市场

2017年,中国机房空调市场继续以华北、华东、华南三大经济发达区域为主要应用市场,市场规模分别为10.97亿元、10.63亿元和10.05亿元;市场份额占整体市场的65.2%;其中,华北地区仍然是最大市场,占整体市场的22.6%,华东其次,占整体市场的21.9%。

随着经济发达地区产业的结构调整和升级,能源、土地、劳动力等生产要素价格大幅度提升,促使数据中心建设投资开始加速向环经济发达地区、中西部、北部地区转移,机房空调市场也随之向相应区域转移。

参考观研天下发布《2019年中国制冷空调设备行业分析报告-市场运营态势与发展动向预测》

2017年中国机房空调区域市场结构(单位:亿元)

数据来源:商务部

企业是机房空调的主体应用市场

2017年,从用户类型结构来看,企业仍是中国机房空调市场的主体应用市场。企业信息化随着互联网的普及取得了长足的发展,信息技术与企业业务的融合程度日益深入,数据中心建设规模逐年增长,机房空调市场也稳定扩大,市场份额占85.3%。但同时随着智慧城市、政务云等的发展,政府与公共事业用户的投资也获得了较快的增长,2017年其机房空调市场规模达到7.14亿元。

2017年中国机房空调市场用户类型结构(单位;%)

数据来源:商务部

电信、金融、制造、政府及互联网是最主要的应用行业

随着我国大数据战略的实施,以及智能制造及人工智能应用的推广,企业及用户对数据中心存储和计算的需求步入了一个新的阶段。

电信、金融、互联网、制造业、政府等行业的数据中心需求不断增长,是拉动我国机房空调市场快速增长的主要动力。2017年,电信、银行、制造、政府及互联网是机房空调最主要的应用行业。

2017年中国机房空调市场行业结构(单位:亿元)

数据来源:商务部

资料来源:商务部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。