物流机器人是指应用于仓库、分拣中心、以及运输途中等场景的,进行货物转移、搬运等操作的机器人。

随着物联网、大数据的快速发展,智能物流成为技术发展的必然方向,柔性化、智能化、高性价比的物流仓储机器人将得到广泛应用。在不同的应用场景下,物流机器人可以分为AGV机器人、码垛机器人、分拣机器人。

参考观研天下发布《2019年中国物流机器人行业分析报告-市场深度分析与发展趋势研究》

据统计数据显示,2017年物流机器人销量约为1.3万台,其中AGV机器人增长迅速。AGV机器人是指一种高性能的移动运输职能设备,主要用于货运的搬运和移动。目前广泛应用在工厂内部工序间的搬运环节、制造系统和物流系统连续的运转以及国际化大型港口的集装箱自动搬运等。

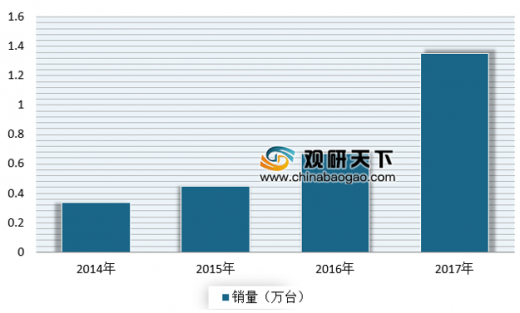

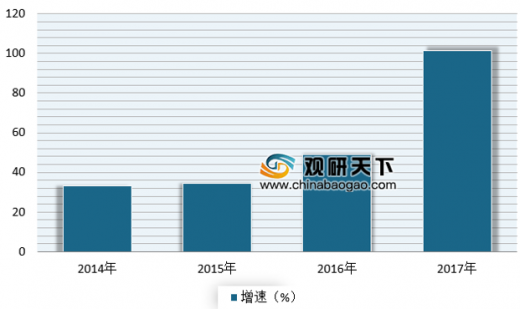

随着工业机器人应用场景的不断拓展,在国内工业机器人需求量激增以及“中国制造2025”、智慧物流等一系列政策的推动下,AGV机器人销售量将持续增长。据数据显示,2017年中国AGV销量达到1.35万台,与2016年的0.67万台同比增长101.6%,随着AGV在其他领域的渗透,预计2018年中国AGV销量将达到1.89万台。

码垛机器人主要用于用于纸箱、袋装、罐装、箱体、瓶装等各种形状的包装物品码垛/拆垛作业,包括直角坐标式机器人、关节式机器人和极坐标式机器人。

常用于仓储、码头、工厂等场所。据数据显示,2017年码垛机器人销量约为4.3万台,同比增长33%。其市场规模约为81亿元,同比增长29%。未来,受利好政策推动、物流行业快速发展等因素影响,码垛机器人市场规模将进一步扩大,预计到2020年有望超165亿元。

分拣机器人主要用于货物分拣,通过传感器、物镜、图象识别系统和多功能机械手等设备,根据图象识别系统识别物品形状,机械手抓取物品,放到指定位置,通过这些设备实现货物快速分拣。

目前,亚马逊、京东、阿里等电商平台已投入使用。而拥有巨大快递量需要处理申通、顺丰等快递企业也利用分拣机器人以提高效率。

随着物联网、大数据的快速发展,智能物流成为技术发展的必然方向,柔性化、智能化、高性价比的物流仓储机器人将得到广泛应用。在不同的应用场景下,物流机器人可以分为AGV机器人、码垛机器人、分拣机器人。

参考观研天下发布《2019年中国物流机器人行业分析报告-市场深度分析与发展趋势研究》

据统计数据显示,2017年物流机器人销量约为1.3万台,其中AGV机器人增长迅速。AGV机器人是指一种高性能的移动运输职能设备,主要用于货运的搬运和移动。目前广泛应用在工厂内部工序间的搬运环节、制造系统和物流系统连续的运转以及国际化大型港口的集装箱自动搬运等。

随着工业机器人应用场景的不断拓展,在国内工业机器人需求量激增以及“中国制造2025”、智慧物流等一系列政策的推动下,AGV机器人销售量将持续增长。据数据显示,2017年中国AGV销量达到1.35万台,与2016年的0.67万台同比增长101.6%,随着AGV在其他领域的渗透,预计2018年中国AGV销量将达到1.89万台。

2014-2017年AGV机器人销量统计

数据来源:物流局

2014-2017年AGV机器人销量增速统计

数据来源:物流局

码垛机器人主要用于用于纸箱、袋装、罐装、箱体、瓶装等各种形状的包装物品码垛/拆垛作业,包括直角坐标式机器人、关节式机器人和极坐标式机器人。

常用于仓储、码头、工厂等场所。据数据显示,2017年码垛机器人销量约为4.3万台,同比增长33%。其市场规模约为81亿元,同比增长29%。未来,受利好政策推动、物流行业快速发展等因素影响,码垛机器人市场规模将进一步扩大,预计到2020年有望超165亿元。

分拣机器人主要用于货物分拣,通过传感器、物镜、图象识别系统和多功能机械手等设备,根据图象识别系统识别物品形状,机械手抓取物品,放到指定位置,通过这些设备实现货物快速分拣。

目前,亚马逊、京东、阿里等电商平台已投入使用。而拥有巨大快递量需要处理申通、顺丰等快递企业也利用分拣机器人以提高效率。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。