1、产业链

在我国智能包装行业产业链中,上游为原材料供应商,主要包括纸、塑料、金属、油墨等原材料,以及RFID、柔性显示屏和传感器等零部件;行业下游为应用领域,智能包装应用广泛,应用于食品饮料、物流、日化用品、药品等领域。

2、政策环境

近年来我国相关部门陆续出台一系列政策,支持和规范行业秩序,推动我国智能包装行业发展。2019年5月市监局发布《绿色包装评价方法与准则》,该政策的发布对转变包装产业结构,实现包装行业可持续发展具有举足轻重的意叉。相比传统包装,智能包装更符合绿色包装要求,因此智能包装将成为行业未来重要发展方向。

| 政策名称 |

颁布时间 |

颁布主体 |

主要内容 |

| 《中国制造2025》 |

2015年5月 |

国务院 |

要着力发展智能装备和智能产品,推进生产过程智能化,培育新型生产方式,全面提升企业研发、生产、管理和服务的智能化水平。该政策的发布促便智能包装成为包装业热点话题,推动了智能包装行业往新的方向发展。 |

| 《关于加快推进重要产品追溯体系建设的意见》 |

2016年1月 |

国务院 |

指出围绕重要商品如一般食品、食用农商品、药品、稀土商品等,各地区、各部门应积极推动采用物联网、云计算等现代信息技术的追溯体系的应用。该政策的发布将进—步推动食品、药品及电商、物流等行业对智能包装需求的增加,未来或将成为智能包装增长最快的应用市场。 |

| 《智能制造发展规划(2016-2020年)》 |

2016年12月 |

工信部 |

到2020年,智能制造发展基础和支撑能力明显增强,传统制造业重点领域基本实现数字化制造,有条件、有基础的重点产业智能转型取得明显进展。该政策的发布对推动中国制造业供给侧结构性改革、实现制造强国具有重要战略意又,对智能包装行业发展有积极的促进作用。 |

| 《中国包装工业发展规划(2016-2020年)》 |

2016年12月 |

中国包装联合会 |

明确提出了包装工业发展四大重点,即推动绿色包装持续发展、推动安全包装深入发展、推动智能包装快速发展、推动关键领域突破发展。该政策的发布将大力提升包装产业信息化水平,从而进一步推动智能包装行业快速发展。 |

| 《关于加快我国包装产业转型发展的指导意见》 |

2016年12月 |

工信部 |

明确提出了要围绕绿色包装、安全包装、智能包装,构建产业技术创新体系及围绕清洁生产和绿色发展,形成覆盖包装全生命周期的绿色生产体系。该政策的发布将进一步促进智能包二装行业发展,进一步拓展智能包装的功能与应用领域。 |

| 《绿色包装评价方法与准则》 |

2019年5月 |

国家市场监督管理总局 |

针对绿色包装产品低碳、节能、环保、安全的要求规定了绿色包装评价准则、评价方法、评价报告内容和格式,并定义了“绿色包装”的内涵。该政策的发布对转变包装产业结构,实现包装行业可持续发展具有举足轻重的意叉。相比传统包装,智能包装更符合绿色包装要求,因此智能包装将成为行业未来重要发展方向。 |

3、市场分析

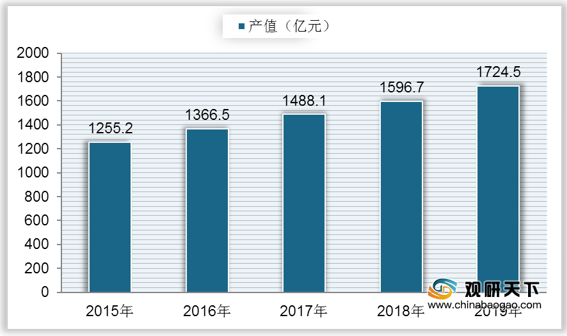

根据数据显示,我国智能包装行业产值逐年增长,从2015年的1255.2亿元增长至2018年的1596.7亿元,复合年增长率为7.3%;2019年中国智能包装行业产值达到1724.5亿元,同比增长8%。

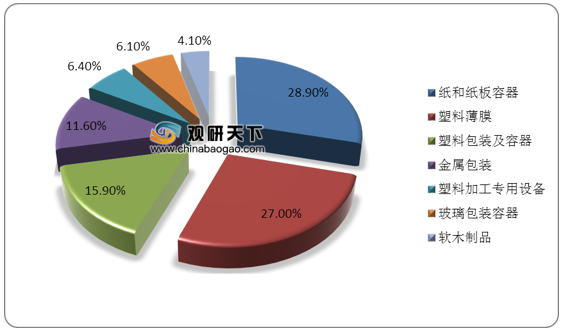

细分种类来看,在2019年中国智能包装行业收入中,纸和纸板容器、塑料薄膜占比较大,分别达到28.9%、27%;其次是塑料包装及容器,占比为15.9%;然后是金属包装,占比11.6%;其他包装种类收入占比较少,均在7%以下。

4、需求分析

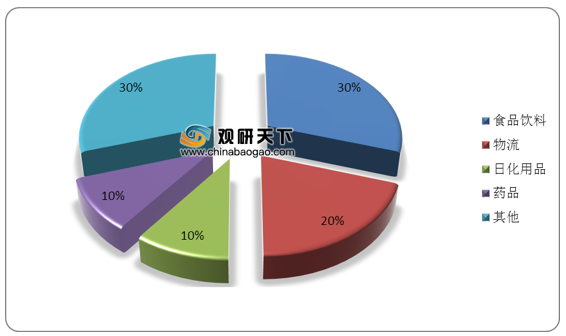

我国智能包装运用广泛,目前主要应用于食品饮料、物流、日化用品、药品等领域。其中食品饮料领域市场份额占比达到30%,排名第一;然后是物流领域,应用市场份额占比约为20%;日化用品和药品领域市场份额占比均为10%。

5、技术环境

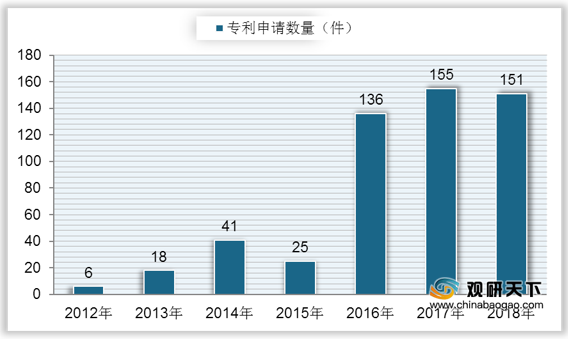

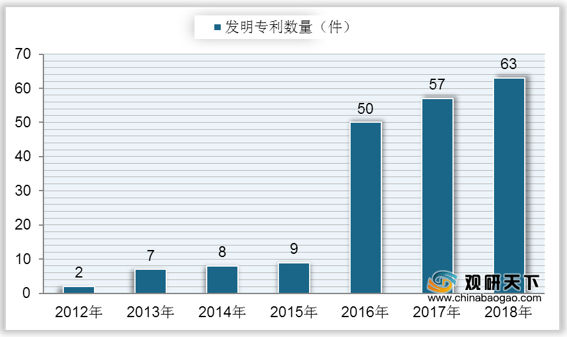

广泛的应用需求促进行业规模的持续扩张,对行业技术发展要求也有所提升,在2016年中国智能包装行业专利申请数量迅猛增长,达到136件,较上年增加111件,随后每年均保持在100件以上;到2018年中国智能包装行业专利申请数量达到151件,较上年减少4件。

我国智能包装的原创发明专利数量也快速上升,同样在2016年出现爆发式增长,同比增长455.56%;到2017年中国智能包装发明专利数量达到57件,较上年增加7件;2018年中国智能包装发明专利数量达到63件,较上年增加6件,占比整体专利申请数量的42%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。