1、3C 行业正在进入加速创新时期,设备更新换代加快

3C 产品就是计算机 (Computer)、通信 (Communication)和消费类电子产品 (Consumer Electronics)三者结合,亦称“信息家电”。消费电子行业,PC 早已进入增长乏力略有萎缩的阶段,智能手机在经历过去五年高速发展也到了增速个位数的瓶颈。为进一步刺激消费电子市场增长,消费电子行业技术更新升级正在加速,新技术渗透加快,产品更新加快,因此带动下游设备投资加速,3C 自动化设备行业进入爆发阶段。

以智能手机为例,智能手机行业正进入一个技术升级加速、新技术加快渗透应用的新阶段,机身技术、屏幕技术、充电技术、摄像头技术、指纹识别技术等都面临重大更新换代,2.5D\3D 玻璃保护盖板、玻璃后盖、陶瓷后盖、无线充电、屏下指纹识别、前后双摄像头技术、全面屏、OLED 屏等新技术正加速渗透。下游厂商为保证产品竞争力,也在大力跟进,因此带动下游制造商设备更新换代,加速自动化。

2、中国面板厂商成长壮大为一极重要力量,承接世界面板产业转移

面板产业起源于美国,而后其产能经历了从美国转移到日本,再转移到韩台的转移过程。受消费电子市场的推动,全球面板产能在 2008-2010 年保持了较快增长。2011年日韩台放缓投资产能增速下滑,此后以京东方、华星光电为主的中国平板显示厂商的加大投资,以及三星、友达、富士康等韩国和台湾地区厂商在中国大陆的模组生产线投资,大陆面板产能稳定增长。如今的 LCD 面板产业韩国、中国大陆、中国台湾三分天下。中国面板产业成本优势显著,有力承接产业转移,伴随着京东方、深天马等一大批优质国产面板厂商的成长壮大,中国面板产业未来将毫无疑问取代韩国台湾成为世界面板产业第一大国。

在 LCD 面板产业,中国企业已经迎头追上,并通过扩大产能,建立高次代产线不断渗透扩展市场,在新一代显示 AMOLED 面板上,国产厂商更是有望实现弯道超车。以领先于台企、日企的速度进行扩张,争夺市场。

苹果为 iPhone 8 采用 OLED 屏幕,并且预计在 2019 年全面转向 OLED 屏。苹果的设计总会引领业界争相效仿并成为“标配”,并显著加快其他竞争对手采用这种屏幕技术的步伐。预计到 2020 年末时,将会有 50% 的智能手机采用 OLED 屏幕技术。三星调整了 FAB 计划,将新建成 LTPS 面板工厂改造用于生产 AMOLED 面板。国内面板厂商也分别从 2015-2016 年大规模启动 AMOLED 产能的建设。

据预测,全球 AMOLED 屏幕产能将从 2016 年的 743 万平方增长到 2020 年的 3000 万平方,未来四年复合增速 40%。国产产能将从现有的 82 万平方增长到 820 万平方,未来 4 年增长 10 倍,复合增速 78%。国产产能市占率将在 2020 年提升到接近 30%。

参考观研天下发布《2017-2022年中国自动化设备市场运营现状及十三五投资动向研究报告》

按照目前预测的 AMOLED 产能扩产进度,预计 2017-2019 年全球扩产产线投资高峰逐渐来临,产能 2019 年后开始集中释放。按国产企业产线投资额平均计算每万平米 3 亿元投资测算,未来四年全球 AMOLED 产线投资平均每年需要 1575 元,中国 AMOLED 产线投资平均每年需要 550 亿元。AMOLED 产线投资 75%左右都是设备投资,未来四年每年平均 AMOLED 设备投资 400 亿元。

3、重点推荐标的

国产面板厂商的崛起总会带起一批国内设备供应商的发展,我们看好在国产面板设备供应商里能够切入替代进口设备的上市公司。

核心标的有:产品稳定性强、国内市占率最高、顺利切入 TPK、京东方、深天马、欧菲光、TCL 等一线厂商的国内邦定设备龙头、稀缺的模组全工序段设备供应商智云股份、贴合设备技术积累较强,切入京东方、长信科技、信利国际、富士康、天马的联得装备、切入京东方、苹果供应商资质的检测设备龙头精测电子。

智云股份(300097):全资子公司鑫三力是国产显示模组邦定设备龙头,同时具备显示模组工序(邦定、贴合、检测)全工序设备供应能力,切入了国内绝大部分主流面板厂商供应体系,并今年成功切入 A 客户供应链 TPK(上半年拿下 TPK4.88 亿订单),有望不断切入模组设备,扩大国产市占率实现国产替代。同时受益国内大规模投建 AMOLED 产能,作为国产模组设备龙头,在模组工序段具备替代进口设备,有望获得更多订单份额。未来几年订单爆发确定性强,业绩释放快。

联得装备(300545):国产显示模组设备贴合设备龙头,同时具备显示模组工序(邦定、贴合、检测)全工序设备供应能力,切入了国内绝大部分主流面板厂商供应体系,并今年成功切入 GIS,拿下贴合大单。公司受益显示模组自动化率提升和国产替代进口,受益国产 OLED 面板厂商的产能扩产,未来几年业绩成长性显著。

精测电子(300567):国产面板模组设备检测龙头,有望切入 ARRAY、CELL 等技术难度更大的工序端测试设备,获得更大市场空间。精测电子已经获得苹果供应商资质,在过去一年成为京东方的核心供应商,累计拿到京东方订单超过 6 亿。受益面板制造自动化率提高、国产设备替代进口设备的大趋势,受益国产 OLED 面板厂商产能扩产,未来业绩确定性高。

3C 产品就是计算机 (Computer)、通信 (Communication)和消费类电子产品 (Consumer Electronics)三者结合,亦称“信息家电”。消费电子行业,PC 早已进入增长乏力略有萎缩的阶段,智能手机在经历过去五年高速发展也到了增速个位数的瓶颈。为进一步刺激消费电子市场增长,消费电子行业技术更新升级正在加速,新技术渗透加快,产品更新加快,因此带动下游设备投资加速,3C 自动化设备行业进入爆发阶段。

以智能手机为例,智能手机行业正进入一个技术升级加速、新技术加快渗透应用的新阶段,机身技术、屏幕技术、充电技术、摄像头技术、指纹识别技术等都面临重大更新换代,2.5D\3D 玻璃保护盖板、玻璃后盖、陶瓷后盖、无线充电、屏下指纹识别、前后双摄像头技术、全面屏、OLED 屏等新技术正加速渗透。下游厂商为保证产品竞争力,也在大力跟进,因此带动下游制造商设备更新换代,加速自动化。

2、中国面板厂商成长壮大为一极重要力量,承接世界面板产业转移

面板产业起源于美国,而后其产能经历了从美国转移到日本,再转移到韩台的转移过程。受消费电子市场的推动,全球面板产能在 2008-2010 年保持了较快增长。2011年日韩台放缓投资产能增速下滑,此后以京东方、华星光电为主的中国平板显示厂商的加大投资,以及三星、友达、富士康等韩国和台湾地区厂商在中国大陆的模组生产线投资,大陆面板产能稳定增长。如今的 LCD 面板产业韩国、中国大陆、中国台湾三分天下。中国面板产业成本优势显著,有力承接产业转移,伴随着京东方、深天马等一大批优质国产面板厂商的成长壮大,中国面板产业未来将毫无疑问取代韩国台湾成为世界面板产业第一大国。

在 LCD 面板产业,中国企业已经迎头追上,并通过扩大产能,建立高次代产线不断渗透扩展市场,在新一代显示 AMOLED 面板上,国产厂商更是有望实现弯道超车。以领先于台企、日企的速度进行扩张,争夺市场。

苹果为 iPhone 8 采用 OLED 屏幕,并且预计在 2019 年全面转向 OLED 屏。苹果的设计总会引领业界争相效仿并成为“标配”,并显著加快其他竞争对手采用这种屏幕技术的步伐。预计到 2020 年末时,将会有 50% 的智能手机采用 OLED 屏幕技术。三星调整了 FAB 计划,将新建成 LTPS 面板工厂改造用于生产 AMOLED 面板。国内面板厂商也分别从 2015-2016 年大规模启动 AMOLED 产能的建设。

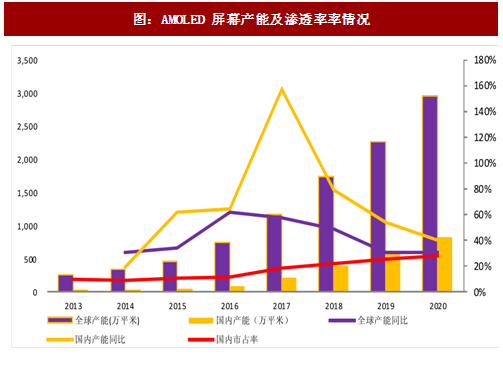

据预测,全球 AMOLED 屏幕产能将从 2016 年的 743 万平方增长到 2020 年的 3000 万平方,未来四年复合增速 40%。国产产能将从现有的 82 万平方增长到 820 万平方,未来 4 年增长 10 倍,复合增速 78%。国产产能市占率将在 2020 年提升到接近 30%。

参考观研天下发布《2017-2022年中国自动化设备市场运营现状及十三五投资动向研究报告》

图:AMOLED 屏幕产能及渗透率率情况

表:日韩厂商 AMOLED 扩产进度

表:国内厂商 AMOLED 扩产进度

按照目前预测的 AMOLED 产能扩产进度,预计 2017-2019 年全球扩产产线投资高峰逐渐来临,产能 2019 年后开始集中释放。按国产企业产线投资额平均计算每万平米 3 亿元投资测算,未来四年全球 AMOLED 产线投资平均每年需要 1575 元,中国 AMOLED 产线投资平均每年需要 550 亿元。AMOLED 产线投资 75%左右都是设备投资,未来四年每年平均 AMOLED 设备投资 400 亿元。

3、重点推荐标的

国产面板厂商的崛起总会带起一批国内设备供应商的发展,我们看好在国产面板设备供应商里能够切入替代进口设备的上市公司。

核心标的有:产品稳定性强、国内市占率最高、顺利切入 TPK、京东方、深天马、欧菲光、TCL 等一线厂商的国内邦定设备龙头、稀缺的模组全工序段设备供应商智云股份、贴合设备技术积累较强,切入京东方、长信科技、信利国际、富士康、天马的联得装备、切入京东方、苹果供应商资质的检测设备龙头精测电子。

智云股份(300097):全资子公司鑫三力是国产显示模组邦定设备龙头,同时具备显示模组工序(邦定、贴合、检测)全工序设备供应能力,切入了国内绝大部分主流面板厂商供应体系,并今年成功切入 A 客户供应链 TPK(上半年拿下 TPK4.88 亿订单),有望不断切入模组设备,扩大国产市占率实现国产替代。同时受益国内大规模投建 AMOLED 产能,作为国产模组设备龙头,在模组工序段具备替代进口设备,有望获得更多订单份额。未来几年订单爆发确定性强,业绩释放快。

联得装备(300545):国产显示模组设备贴合设备龙头,同时具备显示模组工序(邦定、贴合、检测)全工序设备供应能力,切入了国内绝大部分主流面板厂商供应体系,并今年成功切入 GIS,拿下贴合大单。公司受益显示模组自动化率提升和国产替代进口,受益国产 OLED 面板厂商的产能扩产,未来几年业绩成长性显著。

精测电子(300567):国产面板模组设备检测龙头,有望切入 ARRAY、CELL 等技术难度更大的工序端测试设备,获得更大市场空间。精测电子已经获得苹果供应商资质,在过去一年成为京东方的核心供应商,累计拿到京东方订单超过 6 亿。受益面板制造自动化率提高、国产设备替代进口设备的大趋势,受益国产 OLED 面板厂商产能扩产,未来业绩确定性高。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。