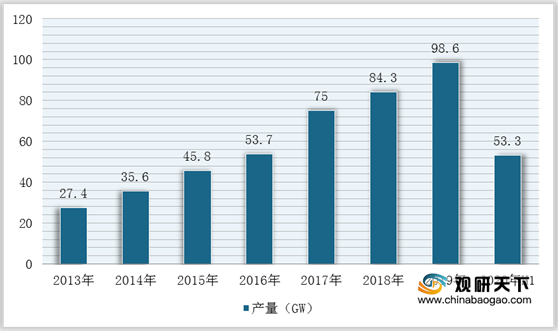

上游市场:太阳能光伏电站行业上游主要为太阳能光伏组件、逆变器、控制器等设备的生产,其中光伏组件市场价格及供应是影响光伏电站生产成本产量的主要因素之一。近年来,在上游光伏组件制造业产能扩张和技术革新的推动下,我国光伏发电产业成长迅速,光伏电站的建设成本呈现大幅下降趋势,生产产能持续上升。根据数据显示,2019年,中国光伏组件产量为98.6GW;2020年上半年达到53.3GW,同比增加13.4%。

目前,我国太阳能光伏电站行业上游市场的企业有东方日升新能源股份有限公司、金辰股份、特变电工股份有限公司等优秀企业。

| 企业名称 |

经营范围 |

竞争优势 |

| 从事太阳能电池片、太阳能电池组件以及太阳能灯具等太阳能光伏产品的研发、生产和销售 |

技术工艺优势:形成多项核心技术,比如采用湿法黑硅添加剂制绒技术、采用扩散低温掺杂工艺和湿法H2O气扩散技术、采用氢键表面钝化技术和三层膜工艺、全面采用O3臭氧发生器技术及第二代O3臭氧发生器技术 |

|

| 生产优势:光伏电池片年产能为1500MW、光伏组件年产能为3100MW,产能分布于浙江宁波、河南洛阳、内蒙古乌海、江西九江、墨西哥等生产基地 |

||

| 主营业务为光伏电池及组件自动化生产线成套装备的研发、设计、生产和销售及相关服务 |

技术研发优势:太阳能光伏组件自动化生产线成套装备是集机械系统、电控系统、光学检测、传感系统、信息管理系统及网络系统、大数据和云服务等多种技术的综合体 |

|

| 客户资源优势:与协鑫集成、中电电气、晶澳太阳能、晶科能源、天合光能、阿特斯、英利能源、海润光伏和正泰新能源等光伏企业保持合作 |

||

| 主营业务包括输变电业务、新能源业务及能源业务;其中输变电业务主要包括变压器、电线电缆及其他输变电产品的研发、生产和销售 |

自主创新优势:拥有国家级企业技术中心、工程实验室、博士后科研工作站,建立了产、学、研、用相结合的自主创新平台,承担了多项国家863课题,共计新增授予专利194项,其中发明专利72项 |

|

| 生产规模优势:是中国最大的变压器产品研制基地,年产能1.7亿KVA,居世界前三位;在新疆,四川,天津等地建有九个现代化的工业园区 |

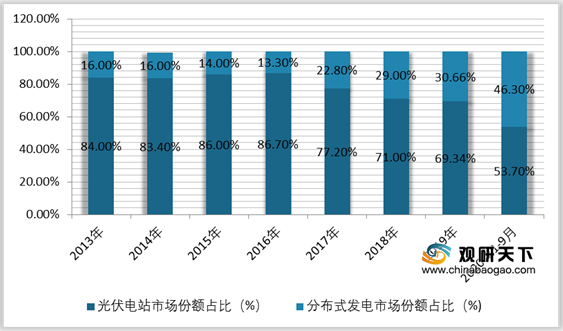

中游市场:为进一步推进节能减排和可持续发展,我国政府近年来出台了一系列支持光伏产业发展的政策,通过财政补贴、政策扶持等方式提升产业整体发展水平,使得我国光伏装机容量不断提升,其中集中式电站和分布式光伏发展布局进一步优化。与此同时,在“十四五”规划期间不依赖补贴将使光伏摆脱总量控制束缚,新增装机市场将稳步上升。

目前,我国从事太阳能光伏电站行业的相关企业有西藏运高新能源股份有限公司、熊猫绿色能源集团有限公司、西藏金凯新能源股份有限公司、清源科技(厦门)股份有限公司等优秀企业。

| 企业名称 |

经营范围 |

竞争优势 |

| 主营业务为太阳能光伏电站的开发、投资、建设和运营,光伏电站可分为集中式光伏电站和分布式光伏电站 |

区位资源优势:西藏太阳辐射总量仅次于撒哈拉大沙漠,居世界第二位,特别适合发展太阳能事业 |

|

| 技术优势:企业和西藏电网等机构一起研发智能电网技术(快速功率切换,虚拟同步机),用于调峰调频和增加新能源消纳,提升了电网的消纳能力,并投资运营飞轮储能项目,提升电站的输出性能及经济性能 |

||

| 熊猫绿色能源集团有限公司 |

主要从事太阳能发电站及其他可再生能源项目的发展、投资、营运及管理业务 |

生产规模优势:先后建成山西大同、安徽两淮等国家级清洁能源领跑者示范项目4个,累计建成山西大同、西藏昌都、安徽凤台等熊猫电站6个 |

| 是一家公用事业—电力行业中的清洁能源开发、投资运营商和承建商,利用西藏地区丰富的太阳能资源,投资建设太阳能光伏并网发电站,出售电量获取电价收入为主营业务的清洁能源企业 |

区位资源优势:西藏太阳辐射总量仅次于撒哈拉大沙漠,居世界第二位,特别适合发展太阳能事业 |

|

| 清源科技(厦门)股份有限公司 |

光伏电站的开发及建设,包括光伏电站工程服务、光伏电站转让和光伏电站发电 |

产业布局及规模优势:光伏电站配套产品已销往全球三十几个国家或地区,应用于1000多座光伏地面电站及14000多座屋顶光伏电站;在中国有上海、香港、西安三个分支机构,拥有厦门和天津两大生产基地,海外分支机构覆盖澳大利亚、德国、英国、日本、泰国和菲律宾等国家 |

| 专利及认证优势:已获专利和软件著作权近百项,产品已通过德国TüV,中国CQC,欧盟CE认证等多个国家专业机构认证 |

下游市场:太阳能光伏电站行业下游主要包括电网公司、企业和居民等电力需求方,其电力销售情况主要由销售电价和销售电量两方面决定。在销售电量方面,截止2020前三季度,全国社会用电量54134亿千瓦时;同时光伏发电量达到2005亿千瓦时,同比增长16.9%。

目前,我国太阳能光伏电站行业下游市场的企业有湖南郴电国际发展股份有限公司、国投电力、云南文山电力股份有限公司等优秀企业。

| 企业名称 |

经营范围 |

竞争优势 |

| 主营电力供应、城市供水及工业气体生产 |

供电经营优势:供电市场为郴州四县及郴州市城区70%的供电区域, |

|

| 经营范围主要包括投资建设、经营管理以电力生产为主的能源项目;开发及经营新能源项目、高新技术、环保产业;开发和经营电力配套产品及信息、咨询服务,发电业务为公司的核心业务 |

背景优势:由湖北兴化与国家开发投资公司(简称“国投公司”)进行资产置换后变更登记设立 |

|

| 负责文山州文山、砚山、丘北、富宁和西畴五个市县的直供电服务,负责州内马关、麻栗坡、广南三县的趸售电服务,开展对广西百色供电局的趸售电服务 |

资质优势:拥有电力行业(变电工程、送电工程)乙级资质、工程勘察(工程测量)丙级资质、测绘丙级资质、工程咨询丙级资质 |

相关行业分析报告参考《2021年中国太阳能光伏电站市场分析报告-市场现状与未来商机分析》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。