高压开关是指在电压3千伏及以上,频率50赫兹及以下的电力系统中运行的户内和户外交流开关设备。主要用于电力系统(包括发电厂、变电站、输配电线路和工矿企业等用户)的控制和保护,既可根据电网运行需要将一部分电力设备或线路投入或退出运行,也可在电力设备或线路发生故障时将故障部分从电网快速切除,从而保证电网中无故障部分的正常运行及设备、运行维修人员的安全。因此,高压开关是非常重要的输配电设备,其安全、可靠运行对电力系统的安全、有效运行具有十分重要的意义。

参考观研天下发布《2019年中国高压开关行业分析报告-市场深度分析与发展动向研究》

"十二五"时期,我国高压开关行业应以坚强智能电网全面建设为契机,以特高压交、直流输电工程为依托,增强自主创新能力,大力提升开关设备智能化水平,推进环保、节能、减排设备;应以特高压输电技术和先进电气设备及集成技术为重点发展领域,深入开展1000kV特高压输电及关键设备、核心技术研究,加速交、直流高压设备的完全国产化。

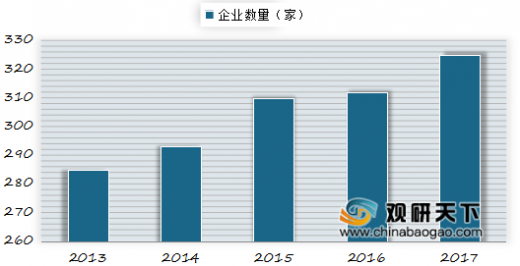

近几年来,高压开关制造行业继续保持平稳较快增长,呈现产销逐年增长的态势。2017年,中国高压开关制造行业规模以上企业数量为325家,较上年增加13家。

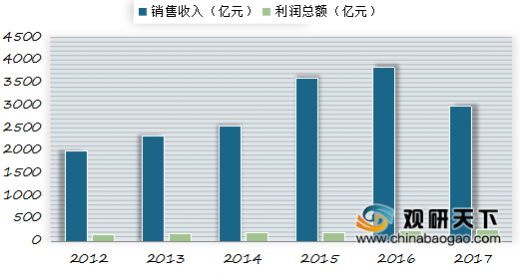

2012-2017年高压开关制造行业销售收入逐年上升,其中2012年实现销售收入2010.2亿元,到2017年销售收入增长到2983.97亿元,同比增长4.9%。2012-2017年,高压开关制造行业利润总额逐年上升,其中2012年利润总额为154.53亿元,到2017年利润总额增长为267.43亿元,同比增长5.4%。

参考观研天下发布《2019年中国高压开关行业分析报告-市场深度分析与发展动向研究》

高压开关分类

类型 |

特点 |

高压断路器 |

断路器在电力系统中起着两方面的作用:一是控制作用,即根据电力系统运行需要,将一部分电力设备或线路投入或退出运行;二是保护作用,即在电力设备或线路发生故障时,通过继电保护装置作用于断路器,将故障部分从电力系统中迅速切除,保证电力系统无故障部分的正常运行。 |

隔离开关 |

高压隔离开关主要是用来隔离高压电源、以保证安全检修,因此其结构特点是断开后具有明显可见的断开间隙。它的另一结构特点是没有专门的灭弧装置,因此它不能带负荷操作。但它允许通断一定的小电流,如励磁电流不大于2A 的空载变压器,充电电容电流不大于5A 的空载线路以及电压互感器回路等。 |

高压负荷开关 |

负荷开关的用途与它的结构特点是相对应的,从结构上看,负荷开关主要有两种类型,一种是独立安装在墙上、架构上的,其结构类似于隔离开关;另一种是安装在高压开关柜中,特别是采用真空或SF6气体的,则更接近于断路器。负荷开关的用途是包含了这两种类型的负荷开关的综合用途。 |

资料来源:互联网

"十二五"时期,我国高压开关行业应以坚强智能电网全面建设为契机,以特高压交、直流输电工程为依托,增强自主创新能力,大力提升开关设备智能化水平,推进环保、节能、减排设备;应以特高压输电技术和先进电气设备及集成技术为重点发展领域,深入开展1000kV特高压输电及关键设备、核心技术研究,加速交、直流高压设备的完全国产化。

近几年来,高压开关制造行业继续保持平稳较快增长,呈现产销逐年增长的态势。2017年,中国高压开关制造行业规模以上企业数量为325家,较上年增加13家。

2013-2017年我国高压开关制造行业企业数量

数据来源:工信部

2012-2017年高压开关制造行业销售收入逐年上升,其中2012年实现销售收入2010.2亿元,到2017年销售收入增长到2983.97亿元,同比增长4.9%。2012-2017年,高压开关制造行业利润总额逐年上升,其中2012年利润总额为154.53亿元,到2017年利润总额增长为267.43亿元,同比增长5.4%。

2012-2017年我国高压开关制造行业收入与利润状况

数据来源:工信部

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。