工业锅炉,是工业使用锅炉的总称,其产品更种类多样,可根据用途与压力分类为各不同产品。

可根据用途与压力分类为各不同产品。

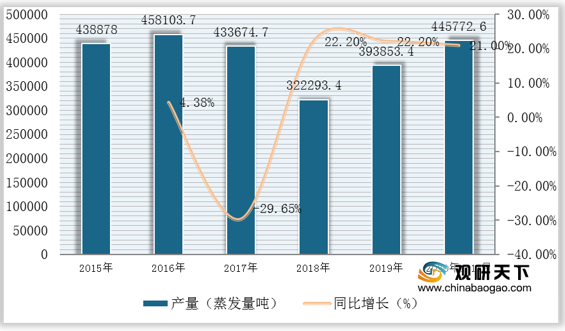

近两年来,在下游需求驱动下我国工业锅炉产量有所回暖,截至2020年1-11月我国工业锅炉产量为445772.6蒸发量吨,同比增长21%。

其中,2020年11月我国工业锅炉产量为57282蒸发量吨,同比增长50.9%,年内首次实现正增长。

从地区分布来看,我国工业锅炉产量主要集中于河南、广西、浙江三地。数据显示,截至2020年1-11月上述三省产量分别为162798.8蒸发量吨、92577蒸发量吨、35507蒸发量吨。

相关行业分析报告参考《2021年中国工业锅炉市场分析报告-行业供需现状与发展商机研究》。

可根据用途与压力分类为各不同产品。

工业锅炉分类

| 分类方式 |

种类 |

简介 |

| 按用途 |

电站锅炉 |

用于火力发电厂的锅炉,容量大、参数高、技术新、要求严。 |

| 工业锅炉 |

在各工业生产纺织、印染、制药、化工、炼油、造纸等的流程、采暖、制冷中提供蒸汽或热水的锅炉。 |

|

| 生活锅炉 |

为各工矿、企事业单位等提供低参数蒸汽或热水的锅炉。 |

|

| 特种锅炉 |

如双工质两汽循环锅炉、核燃料、船舶、机车、废液、余热、直流锅炉等等。 |

|

| 按压力 |

常压锅炉 |

无压锅炉,就是在一个正常大气压下工作的锅炉 |

| 低压锅炉 |

压力小于等于2.5MPa |

|

| 中压锅炉 |

压力小于等于3.9MPa |

|

| 高压锅炉 |

压力小于等于10.0MPa |

|

| 超高压锅炉 |

压力小于等于14.0MPa |

|

| 亚临界锅炉 |

压力介于17—18MPa |

|

| 超临界锅炉 |

压力介于22--25MPa |

资料来源:公开资料整理

近两年来,在下游需求驱动下我国工业锅炉产量有所回暖,截至2020年1-11月我国工业锅炉产量为445772.6蒸发量吨,同比增长21%。

2015-2020年1-11月我国工业锅炉产量与同比增长

数据来源:国家统计局

其中,2020年11月我国工业锅炉产量为57282蒸发量吨,同比增长50.9%,年内首次实现正增长。

2020年1-11月我国工业锅炉产量与同比增长

数据来源:国家统计局

从地区分布来看,我国工业锅炉产量主要集中于河南、广西、浙江三地。数据显示,截至2020年1-11月上述三省产量分别为162798.8蒸发量吨、92577蒸发量吨、35507蒸发量吨。

2020年1-11月我国部分省/市/区工业锅炉产量

| 排名 |

省/市/区 |

产量(蒸发量吨) |

| 1 |

河南省 |

162798.8 |

| 2 |

广西壮族自治区 |

92577 |

| 3 |

浙江省 |

35507 |

| 4 |

四川省 |

32820 |

| 5 |

江苏省 |

27578.2 |

| 6 |

山东省 |

18105.8 |

| 7 |

安徽省 |

17249.4 |

| 8 |

湖南省 |

11333.8 |

| 9 |

福建省 |

10148 |

| 10 |

辽宁省 |

9099.1 |

| 11 |

黑龙江省 |

5030.1 |

| 12 |

吉林省 |

4341.5 |

| 13 |

河北省 |

3858.6 |

| 14 |

山西省 |

3263 |

| 15 |

陕西省 |

2435.2 |

| 16 |

广东省 |

2147.8 |

| 17 |

江西省 |

1700.7 |

| 18 |

上海市 |

1302.5 |

| 19 |

重庆市 |

957.5 |

| 20 |

湖北省 |

891.4 |

| 21 |

天津市 |

616.3 |

| 22 |

内蒙古自治区 |

596.4 |

| 23 |

北京 |

164.4 |

| 24 |

新疆维吾尔自治区 |

11 |

| 25 |

云南省 |

9.8 |

数据来源:国家统计局(shz)

相关行业分析报告参考《2021年中国工业锅炉市场分析报告-行业供需现状与发展商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。