阀门,是指用于开闭管路、控制流向、调节和控制输送介质的参数的管路附件,其产品种类多样,主要可按驱动方式,作用和用途分为各类产品。

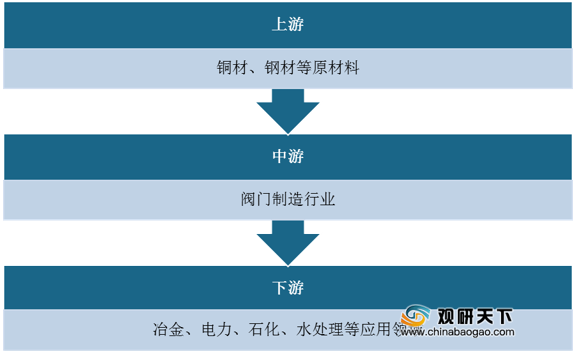

阀门制造业产业链上游主要为钢材、铜材等原料,下游应用领域广泛,主要包括冶金、电力石化、水处理等行业。

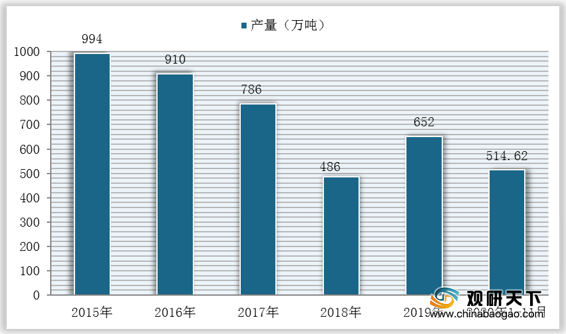

2015-2018年在我国供给侧改革的政策推进下,我国阀门行业产量呈逐年下滑态势;到2019年受下游需求上升等因素影响,行业有所回暖,产量同比上升。数据显示,2019年我国阀门产量为652万吨,同比上年增加166吨,截至2020年1-11月,产量为514.62万吨。

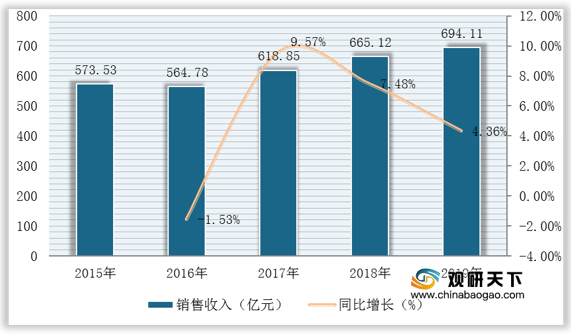

虽然产量整体有所下滑,但我国阀门销售收入与市场规模呈逐年增长态势。数据显示,截至2019年我国阀门销售收入为694.11亿元,同比增长4.36%。

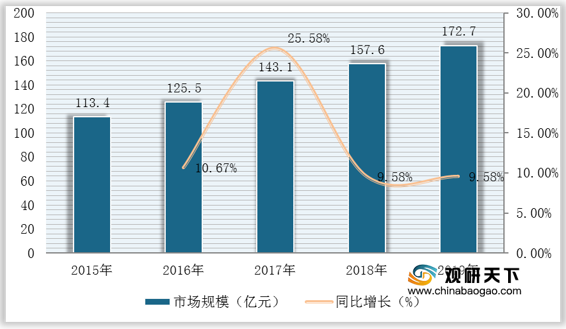

在市场规模方面,数据显示,截至2019年我国阀门市场规模为172.7亿元,同比增长9.58%。

相关行业分析报告参考《2021年中国阀门市场分析报告-行业供需现状与发展商机研究》。

阀门分类

| 分类方式 |

产品种类 |

简介 |

| 按驱动方式 |

自动阀 |

依靠介质自身的能量来使阀门动作的阀门。 |

| 手动阀 |

借助手轮、手柄、杠杆、链轮,由人力来操纵阀门动作。 |

|

| 动力驱动阀 |

可以利用各种动力源进行驱动。 |

|

| 按作用和用途分 |

调节类 |

如调节阀、节流阀和减压阀,其作用是调节介质的压力、流量等参数。 |

| 分流类 |

如分配阀、三通阀、疏水阀。其作用是分配、分离或混合管路中的介质。 |

|

| 安全类 |

如安全阀、防爆阀、事故阀等。其作用是防止管路或装置中的介质压力超过规定数值,从而达到安全保护的目的。 |

|

| 截断类 |

如闸阀、截止阀、旋塞阀、球阀、蝶阀、针型阀、隔膜阀等。截断类阀门又称闭路阀,截止阀,其作用是接通或截断管路中的介质。 |

|

| 止回类 |

如止回阀,止回阀又称单向阀或逆止阀,止回阀属于一种自动阀门,其作用是防止管路中的介质倒流、防止泵及驱动电机反转,以及容器介质的泄漏。 |

|

| 特殊用途类 |

如清管阀、放空阀、排污阀、排气阀等。 |

资料来源:公开资料整理

阀门制造业产业链上游主要为钢材、铜材等原料,下游应用领域广泛,主要包括冶金、电力石化、水处理等行业。

阀门制造业产业链

资料来源:公开资料整理

2015-2018年在我国供给侧改革的政策推进下,我国阀门行业产量呈逐年下滑态势;到2019年受下游需求上升等因素影响,行业有所回暖,产量同比上升。数据显示,2019年我国阀门产量为652万吨,同比上年增加166吨,截至2020年1-11月,产量为514.62万吨。

2015-2020年1-11月我国阀门产量情况

数据来源:国家统计局

虽然产量整体有所下滑,但我国阀门销售收入与市场规模呈逐年增长态势。数据显示,截至2019年我国阀门销售收入为694.11亿元,同比增长4.36%。

2015-2019年我国阀门销售收入与同比增长

数据来源:公开资料整理

在市场规模方面,数据显示,截至2019年我国阀门市场规模为172.7亿元,同比增长9.58%。

2015-2019年我国阀门市场规模与同比增长

数据来源:公开资料整理(shz)

相关行业分析报告参考《2021年中国阀门市场分析报告-行业供需现状与发展商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。