医疗美容服务是指运用手术、医疗器械、药物以及其他医学技术方法对人体不同部位形态进行的修复与再塑的服务。从项目类型来看,医疗美容主要分为手术类医疗美容和非手术类医疗美容两大类。

手术类医疗美容主要是通过手术等直接改变或改善胸、鼻、眼、眼皮等部位的外观,非手术类医疗美容主要包括注射填充类、无创年轻化和激光美容等微整形。

非手术类轻医美项目具备单次价格较低、风险相对较小、创伤小、恢复期短及可多次进行医美调整需求的特征,但不具备永久性疗效,例如玻尿酸、肉毒素注射等维持时间有限,消费者在间隔一段时间之后需再次消费以维持效果。因此,非手术类医美项目具备较高复购率,适合医美风险承受力较低、追求方便快捷、调整幅度小或需求变化频繁的消费者。

在热门非手术类轻医美项目中,光子嫩肤的复购率遥遥领先,皮秒激光、皮肤美容、抗衰老、玻尿酸、水光针、热玛吉等同样受到消费者的喜爱,甚至成为医美爆品项目。

一、非手术类轻医美行业市场规模

1、医疗美容行业总规模:市场规模稳定增长,全球增速第一

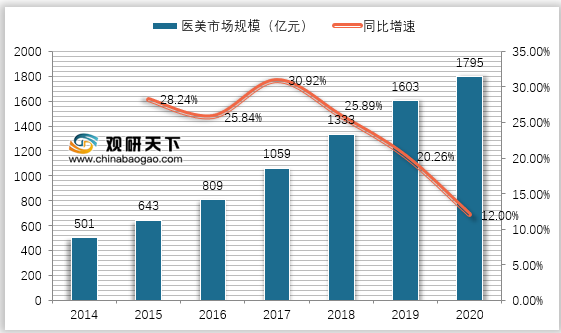

根据观研报告网发布的《2021年中国非手术类轻医美市场分析报告-行业竞争格局与前景评估预测》显示,经济的发展、人均可支配收入的增加、购买力和个人医美意识的提升,为中国医疗美容市场的增长提供了强有力的支撑。近年来,我国医疗美容市场规模增长迅速。2014-2020年,我国医美市场规模由501亿元增长至1795亿元,年化增长率为24%左右,远高于全球同期的+8.9%。

尽管我国医美行业发展迅速,但与医美市场发达的其他国家相比,我国的渗透率显著偏低。2014-2019年,我国医美市场渗透率由2.4%增加至3.6%。2020年,我国医美市场渗透率接近4%,而日本、美国、韩国的医美市场渗透率分别为11.1%、16.8%和21%。要达到日本医美的渗透率,我国医美市场还有接近3倍的发展空间,预计2023年场规模将达到3,600亿元,对应4年CAGR+24%。

随着行业的发展以及消费者认可度的提高,中国的医美市场渗透率显示出巨大的增长潜力。

2、细分市场规模占比:非手术类轻医美的市场份额不断提升

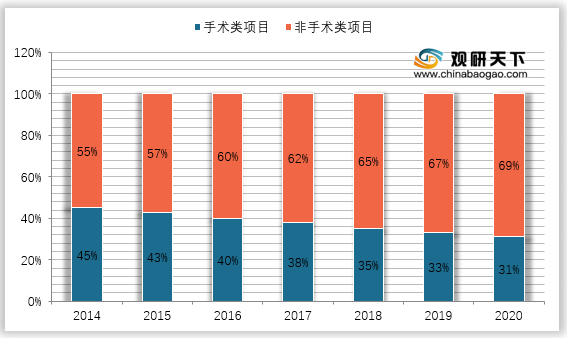

2020年我国医疗美容行业手术类与非手术类项目规模占比分别为58%和42%。由于非手术类医疗美容有恢复期短、安全性高等优点,其增速高于手术类医美,占比持续提升,预计2023年占比将达到44.7%。同时,预计轻医美市场将保持年化16%的增速,到2026年,我国轻医美市场规模将突破3000亿元,未来增长空间巨大。

观研报告网发布的资料显示,我国非手术类轻医美的市场规模由276亿元增长至1238亿元,其市场规模占比不断提升,由2014年的55%上升至2020年的69%,已经成为我国医美市场的主流。而我国手术类医美的市场规模由225亿元增加至556亿元,但其市场规模占比由2014年的45%下降至2020年的31%。

3、市场规模发展分析:美容医院诊疗人次与机构数攀升迅速,轻医美市场增长明显

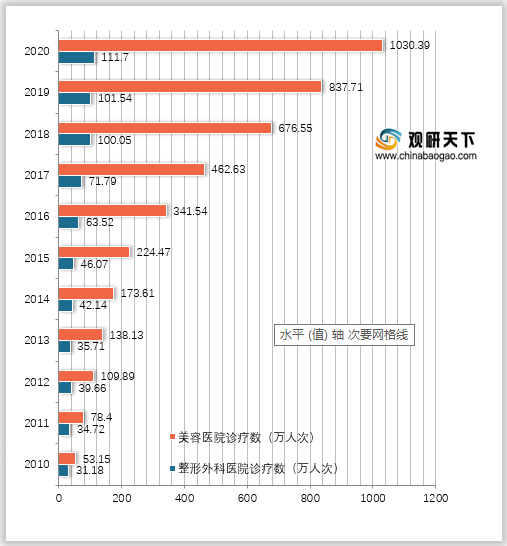

根据我国卫健委发布的《卫生健康统计年鉴》,2010-2019年,我国整形外科医院和美容医院的诊疗人次持续增长,其中,整形外科医院的诊疗数由31.18万人次增加至101.54万人次,年均复合增长率为14%;美容医院的诊疗数由53.15万人次增加至837.71万人次,年均复合增长率为36%。

4、发展规模预测:增长空间巨大,预计将突破三千亿规模

相比于手术类的整形诊疗,非手术类美容诊疗具有安全性高、康复时间短、价格大众化等特性优势,诊疗供需明显攀升。非手术类的轻医美正在受到越来越多消费者的青睐,社会接受度不断提高,消费人群持续拓宽。2020年仍延续这一趋势,初步统计整形外科医院诊疗数突破110万人次,美容医院诊疗数突破1000万人次。轻医美已进入快速发展期。

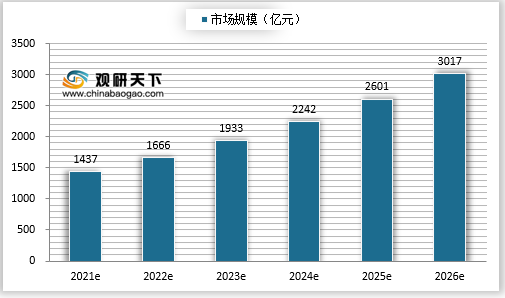

在整个行业扩张的过程中,轻医美的受众面广、门槛低、复购率高,更有可能提升市场整体渗透率,成为我国医美行业的主要增量市场。根据我国医美市场发展规模和现状,预计我国非手术类的轻医美市场规模占比持续提升,同时,预计轻医美市场将保持年化16%的增速,到2026年,我国轻医美市场规模将突破3000亿元,未来增长空间巨大。

二、非手术类轻医美行业市场分析

1、消费者分析:医美人群扩大化和年轻化是轻医美市场增长的重要支撑

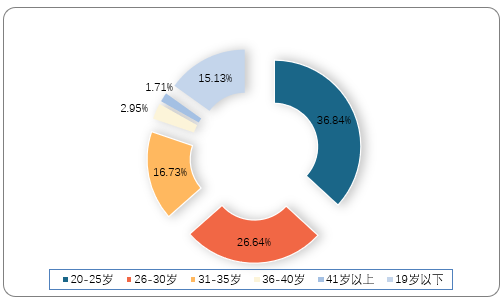

各类互联网医美平台也在逐渐打破医美行业信息不对称的局面,年轻人接受度和认可度提升。根据新氧数据颜究院发布的数据,2020年我国医美消费者以年轻人为主,20-25岁占比最高,达到36.84%;26-30岁次之,占比为26.64%。

同时,在18-40岁的女性当中,医美用户渗透率在持续上升。客单价低的入门级轻医美项目更容易被年轻人所接受,多元化和个性化的审美趋势,也促使医美行业从流水线式的、单一的操作方法不断地向更有针对性的操作演变,从以手术为主的重工形式向以非手术的轻工形式转变。同时,随着国内消费者对医美的认知加深,对安全更加关注,在选择时会做一些风险系数较小的项目进行尝试。

从消费者的性别分布上来看,女性仍然是消费的主力,占据医美消费人群的90%左右。随着经济社会的发展和女性自我意识的觉醒,女性消费升级、追求品质生活的需求日益旺盛,“她经济”迸发出蓬勃的活力,也成为医美消费的主力军。

2、市场价格分析:用户人次逐步增长,价格竞争日益激烈

根据我国医美机构主要上市公司的数据,其中,瑞丽医美的手术类项目活跃用户数先上升后下降,非手术类项目活跃用户数持续上升,两类项目的客单价均呈下降趋势;医美国际的总用户数呈上升趋势,手术类和非手术类项目的客单价也持续下降;华韩整形主要业务是手术类整形项目,客单价也小幅下降。我国整体医美人数持续快速增长。

因此,由于医美技术进步、市场竞争日趋激烈等,我国医美项目的客单价整体呈下降趋势,我国医美市场规模的增加主要由用户数量的增长驱动。而轻医美具有客单价低、风险小的优势,其潜在客户更多,用户数量增加更快。

数据来源:公开数据整理

3、高复购率是驱动轻医美市场增长的重要因素

医美同时具有医疗属性和消费属性,手术类医美更具有医疗属性,非手术类轻医美的消费属性则更强,项目风险较低、起效快、单次项目价格低,因此购买决策链路较短。轻医美在一定程度上是生活美容的消费升级,需要持续投入以改善皮肤或延缓衰老,因此消费者粘性较强,复购率高。对于服务机构来说,非手术类轻医美项目操作更简单,消费频次更高,且开设资质门槛更低,推广力度也更大。

据公开数据显示,2020年皮肤美容消费规模同比增长近4成,2021年1-2月,皮肤美容项目的消费规模和增速均位于品类第一,尤其是2月份,皮肤美容的消费规模同比增长962%。轻医美项目带来的医美护肤理念持续受到大众消费者的欢迎。(xlx)

手术类医疗美容主要是通过手术等直接改变或改善胸、鼻、眼、眼皮等部位的外观,非手术类医疗美容主要包括注射填充类、无创年轻化和激光美容等微整形。

非手术类轻医美项目具备单次价格较低、风险相对较小、创伤小、恢复期短及可多次进行医美调整需求的特征,但不具备永久性疗效,例如玻尿酸、肉毒素注射等维持时间有限,消费者在间隔一段时间之后需再次消费以维持效果。因此,非手术类医美项目具备较高复购率,适合医美风险承受力较低、追求方便快捷、调整幅度小或需求变化频繁的消费者。

在热门非手术类轻医美项目中,光子嫩肤的复购率遥遥领先,皮秒激光、皮肤美容、抗衰老、玻尿酸、水光针、热玛吉等同样受到消费者的喜爱,甚至成为医美爆品项目。

一、非手术类轻医美行业市场规模

1、医疗美容行业总规模:市场规模稳定增长,全球增速第一

根据观研报告网发布的《2021年中国非手术类轻医美市场分析报告-行业竞争格局与前景评估预测》显示,经济的发展、人均可支配收入的增加、购买力和个人医美意识的提升,为中国医疗美容市场的增长提供了强有力的支撑。近年来,我国医疗美容市场规模增长迅速。2014-2020年,我国医美市场规模由501亿元增长至1795亿元,年化增长率为24%左右,远高于全球同期的+8.9%。

2014-2020年我国医美市场规模及增速

数据来源:公开数据整理

尽管我国医美行业发展迅速,但与医美市场发达的其他国家相比,我国的渗透率显著偏低。2014-2019年,我国医美市场渗透率由2.4%增加至3.6%。2020年,我国医美市场渗透率接近4%,而日本、美国、韩国的医美市场渗透率分别为11.1%、16.8%和21%。要达到日本医美的渗透率,我国医美市场还有接近3倍的发展空间,预计2023年场规模将达到3,600亿元,对应4年CAGR+24%。

随着行业的发展以及消费者认可度的提高,中国的医美市场渗透率显示出巨大的增长潜力。

2、细分市场规模占比:非手术类轻医美的市场份额不断提升

2020年我国医疗美容行业手术类与非手术类项目规模占比分别为58%和42%。由于非手术类医疗美容有恢复期短、安全性高等优点,其增速高于手术类医美,占比持续提升,预计2023年占比将达到44.7%。同时,预计轻医美市场将保持年化16%的增速,到2026年,我国轻医美市场规模将突破3000亿元,未来增长空间巨大。

2020年我国医美行业手术类和非手术类占比

数据来源:公开数据整理

2014-2020年不同医美项目市场规模占比

数据来源:公开数据整理

3、市场规模发展分析:美容医院诊疗人次与机构数攀升迅速,轻医美市场增长明显

根据我国卫健委发布的《卫生健康统计年鉴》,2010-2019年,我国整形外科医院和美容医院的诊疗人次持续增长,其中,整形外科医院的诊疗数由31.18万人次增加至101.54万人次,年均复合增长率为14%;美容医院的诊疗数由53.15万人次增加至837.71万人次,年均复合增长率为36%。

2010-2020年我国医疗美容诊疗数

数据来源:公开数据整理

4、发展规模预测:增长空间巨大,预计将突破三千亿规模

相比于手术类的整形诊疗,非手术类美容诊疗具有安全性高、康复时间短、价格大众化等特性优势,诊疗供需明显攀升。非手术类的轻医美正在受到越来越多消费者的青睐,社会接受度不断提高,消费人群持续拓宽。2020年仍延续这一趋势,初步统计整形外科医院诊疗数突破110万人次,美容医院诊疗数突破1000万人次。轻医美已进入快速发展期。

在整个行业扩张的过程中,轻医美的受众面广、门槛低、复购率高,更有可能提升市场整体渗透率,成为我国医美行业的主要增量市场。根据我国医美市场发展规模和现状,预计我国非手术类的轻医美市场规模占比持续提升,同时,预计轻医美市场将保持年化16%的增速,到2026年,我国轻医美市场规模将突破3000亿元,未来增长空间巨大。

2021-2026年我国轻医美市场规模预测

数据来源:公开数据整理

1、消费者分析:医美人群扩大化和年轻化是轻医美市场增长的重要支撑

各类互联网医美平台也在逐渐打破医美行业信息不对称的局面,年轻人接受度和认可度提升。根据新氧数据颜究院发布的数据,2020年我国医美消费者以年轻人为主,20-25岁占比最高,达到36.84%;26-30岁次之,占比为26.64%。

同时,在18-40岁的女性当中,医美用户渗透率在持续上升。客单价低的入门级轻医美项目更容易被年轻人所接受,多元化和个性化的审美趋势,也促使医美行业从流水线式的、单一的操作方法不断地向更有针对性的操作演变,从以手术为主的重工形式向以非手术的轻工形式转变。同时,随着国内消费者对医美的认知加深,对安全更加关注,在选择时会做一些风险系数较小的项目进行尝试。

2020年中国医美消费者年龄分布

数据来源:公开数据整理

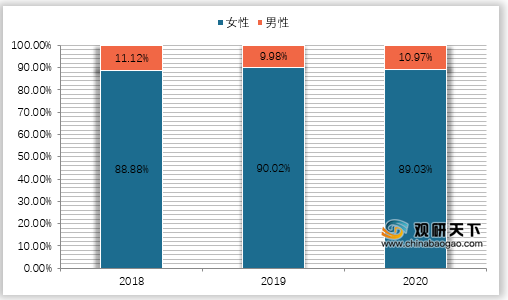

从消费者的性别分布上来看,女性仍然是消费的主力,占据医美消费人群的90%左右。随着经济社会的发展和女性自我意识的觉醒,女性消费升级、追求品质生活的需求日益旺盛,“她经济”迸发出蓬勃的活力,也成为医美消费的主力军。

2018-2020年中国医美消费者性别占比

数据来源:公开数据整理

2、市场价格分析:用户人次逐步增长,价格竞争日益激烈

根据我国医美机构主要上市公司的数据,其中,瑞丽医美的手术类项目活跃用户数先上升后下降,非手术类项目活跃用户数持续上升,两类项目的客单价均呈下降趋势;医美国际的总用户数呈上升趋势,手术类和非手术类项目的客单价也持续下降;华韩整形主要业务是手术类整形项目,客单价也小幅下降。我国整体医美人数持续快速增长。

因此,由于医美技术进步、市场竞争日趋激烈等,我国医美项目的客单价整体呈下降趋势,我国医美市场规模的增加主要由用户数量的增长驱动。而轻医美具有客单价低、风险小的优势,其潜在客户更多,用户数量增加更快。

2017-2020年我国主要医美机构用户数及客单价

| 指标 |

2017年 |

2018年 |

2019年 |

2020年 |

|

| 瑞丽医美 |

手术类活跃用户(人) |

3297 |

4729 |

5184 |

3128 |

| 手术类客单价(元/人) |

17193 |

12165 |

10609 |

12070 |

|

| 非手术类活跃用户(人) |

29231 |

47785 |

69835 |

70107 |

|

| 非手术类客单价(元/人) |

3863 |

3326 |

2737 |

1637 |

|

| 医美国际 |

总活跃用户(人) |

128892 |

178657 |

255395 |

242558 |

| 手术类客单价(元/人) |

7062 |

4939 |

3521 |

3140 |

|

| 非手术类客单价(元/人) |

1989 |

1586 |

1211 |

928 |

|

| 华韩整形 |

客单价(元/人) |

10000 |

10000 |

9000 |

8000 |

| 我国医美用户数(万人) |

400 |

740 |

1120 |

1520 |

|

3、高复购率是驱动轻医美市场增长的重要因素

医美同时具有医疗属性和消费属性,手术类医美更具有医疗属性,非手术类轻医美的消费属性则更强,项目风险较低、起效快、单次项目价格低,因此购买决策链路较短。轻医美在一定程度上是生活美容的消费升级,需要持续投入以改善皮肤或延缓衰老,因此消费者粘性较强,复购率高。对于服务机构来说,非手术类轻医美项目操作更简单,消费频次更高,且开设资质门槛更低,推广力度也更大。

据公开数据显示,2020年皮肤美容消费规模同比增长近4成,2021年1-2月,皮肤美容项目的消费规模和增速均位于品类第一,尤其是2月份,皮肤美容的消费规模同比增长962%。轻医美项目带来的医美护肤理念持续受到大众消费者的欢迎。(xlx)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。