一、我国教育行业投融资总体情况

2018年以来,二级市场估值下滑叠加中美贸易摩擦,一级市场“募资难”,机构“持币观望”现象显现,资金流入规模持续下跌,投资更趋于谨慎。头部投资机构投资放缓,企业融资周期将拉长。根据数据显示,2019年前11月,我国股权投资市场募资金额总额为1.08万亿元,同比下降5.81%,较此前下滑程度放缓(2018年募资金额同比下降25.55%)。投资金额方面,2019前11月全市场投资金额7257.54亿,同比下降29.71%,呈加速下滑态势(2018年投资金额同比下滑10.93%)。

从一级市场的教育领域来看,2019年总体表现与全市场基本一致,整体趋于理性,大额投资涌向较成熟标的。从投融资数量来看,2014-2018年,我国教育行业一级市场投资保持高热度,在2016年达到顶峰,为594起。随后市场逐渐降温,教育投资市场趋于理性。2019年前11月,我国教育行业一级市场投融资数量为282起。

二、我国托育托管行业投融资具体情况

2019年,受益于政策出台,资本对托育的关注度提升。根据数据显示,2019年,我国托育托管行业构完成投融资15起,累计融资约4.53亿元。

从投融资案例时间分布情况来看,我国托育托管行业投融资事件数量主要集中在下半年,占比为67%。

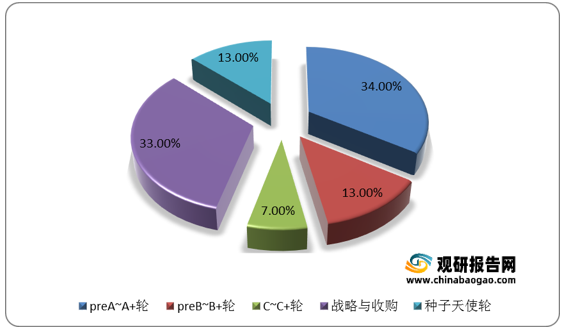

从投融资案例金额分布情况来看,我国托育托管行业投融资事件金额主要集中在preA~A+轮,占比达34%。

从投资对象来看,资本也多集中在在托育托管行业内已经发展多年,并具有一定规模的头部企业。

从获投方来看,早教托育中心依然是最热门的投资领域,其中以直营+加盟模式扩张、布局全国的早托中心更受资本青睐,占比达71.43%。

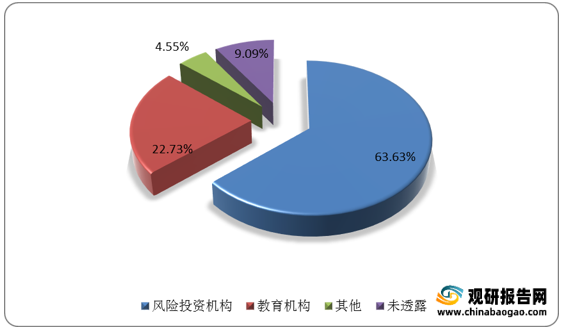

从投资方来看,我国托育托管行业资方背景多样包含风险投资机构和教育机构乃至是一些传媒公司。值得注意的,一些其他教育领域的企业也通过投资纷纷参与到早托行业的竞争,比如新东方、瑞思英语等。

更多深度内容,请查阅观研报告网:

《2021年中国托育托管行业分析报告-市场竞争格局与未来商机分析》

《2021年中国托育托管行业分析报告-市场竞争现状与未来商机预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2018年以来,二级市场估值下滑叠加中美贸易摩擦,一级市场“募资难”,机构“持币观望”现象显现,资金流入规模持续下跌,投资更趋于谨慎。头部投资机构投资放缓,企业融资周期将拉长。根据数据显示,2019年前11月,我国股权投资市场募资金额总额为1.08万亿元,同比下降5.81%,较此前下滑程度放缓(2018年募资金额同比下降25.55%)。投资金额方面,2019前11月全市场投资金额7257.54亿,同比下降29.71%,呈加速下滑态势(2018年投资金额同比下滑10.93%)。

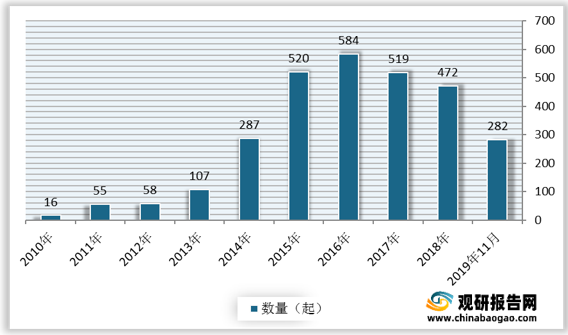

从一级市场的教育领域来看,2019年总体表现与全市场基本一致,整体趋于理性,大额投资涌向较成熟标的。从投融资数量来看,2014-2018年,我国教育行业一级市场投资保持高热度,在2016年达到顶峰,为594起。随后市场逐渐降温,教育投资市场趋于理性。2019年前11月,我国教育行业一级市场投融资数量为282起。

2010-2019年11月我国一级市场教育投融资数量

数据来源:观研天下整理

二、我国托育托管行业投融资具体情况

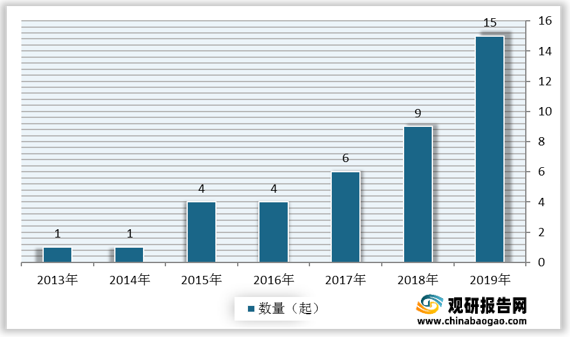

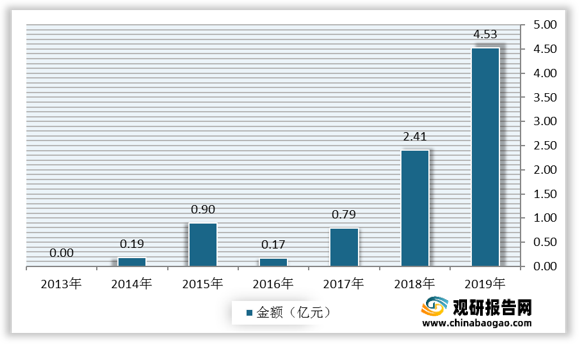

2019年,受益于政策出台,资本对托育的关注度提升。根据数据显示,2019年,我国托育托管行业构完成投融资15起,累计融资约4.53亿元。

2013-2019年我国托育托管行业投融资数量

数据来源:观研天下整理

2013-2019年我国托育托管行业投融资金额

数据来源:观研天下整理

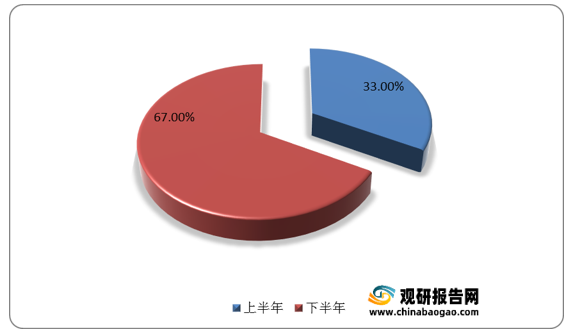

从投融资案例时间分布情况来看,我国托育托管行业投融资事件数量主要集中在下半年,占比为67%。

2019年我国托育托管行业投融资事件时间分布情况

数据来源:观研天下整理

从投融资案例金额分布情况来看,我国托育托管行业投融资事件金额主要集中在preA~A+轮,占比达34%。

2019年我国托育托管行业投融资事件金额分布情况

数据来源:观研天下整理

从投资对象来看,资本也多集中在在托育托管行业内已经发展多年,并具有一定规模的头部企业。

2019年我国托育托管行业投融资事件一览

| 融资时间 |

标的 |

轮次 |

金额 |

累计融 资次数 |

成立 时间 |

门店 数量 |

投资方 |

| 2019.12.09 |

积木宝贝 |

B轮 |

1亿元 |

3 |

2010 |

180 |

盈港资本 |

| 2019.10.16 |

MoreCare 茂楷 |

战略投资 |

1亿元 |

1 |

2017 |

11 |

金宝贝 |

| 2019.10.09 |

小马快跑 |

战略投资 |

/ |

2 |

2012 |

76 |

涌铧投资 |

| 2019.09.19 |

孩子国 |

种子轮 |

数千万元 |

1 |

2005 |

27 |

/ |

| 2019.09.17 |

乐融儿童之家 |

战略投资 |

亿元及以 上 |

1 |

2012 |

23 |

鼎晖投资,新加坡育脑教育集团 |

| 2019.08.29 |

多乐小熊 |

战略投资 |

/ |

3 |

2015 |

近100 |

中科致知、新东方 |

| 2019.07.29 |

三优亲子 |

C轮 |

数千万元 |

2 |

2013 |

10 |

/ |

| 2019.07.11 |

稚子社 |

Pre-A轮 |

1000万元 |

1 |

2018 |

3 |

联创永宣(领投)、华威国际集团CID |

| 2019.07.03 |

NYC 纽约国际 |

战略投资 |

1000万元 |

1 |

2012 |

160+ |

瑞思英语 |

| 2019.05.22 |

十牛小镇 |

种子轮 |

数百万元 |

1 |

2019 |

/ |

奥创联盟资本 |

| 2019.04.29 |

纽诺教育 |

B轮 |

数千万元 |

3 |

2009 |

33 |

广发信德、广州市中小企业发展基金 |

| 2019.04.14 |

圣顿教育 |

Pre-A轮 |

/ |

2 |

2016 |

7 |

梅花创投、道生投资、清科创投及北京旭帆管理咨询中心(有限合伙) |

| 2019.03.26 |

Urjoyschoo |

Pre-A轮 |

1000万元 |

2 |

2017 |

5 |

众晖资本 |

| 2019.02.28 |

积木宝贝 |

A+轮 |

数千万元 |

3 |

2010 |

180 |

中南传媒(领投)和信资本(财务顾问) |

数据来源:观研天下整理

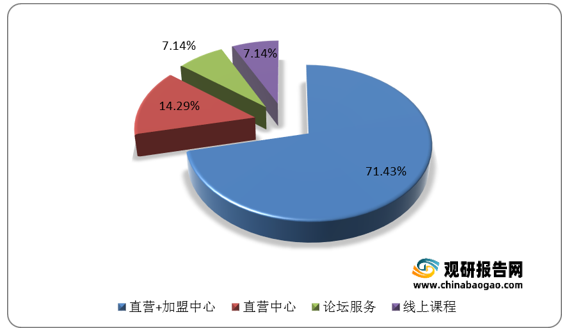

从获投方来看,早教托育中心依然是最热门的投资领域,其中以直营+加盟模式扩张、布局全国的早托中心更受资本青睐,占比达71.43%。

我国托育托管行业获投企业模式占比

数据来源:观研天下整理

我国托育托管行业投资方类别占比

数据来源:观研天下整理(zlj)

更多深度内容,请查阅观研报告网:

《2021年中国托育托管行业分析报告-市场竞争格局与未来商机分析》

《2021年中国托育托管行业分析报告-市场竞争现状与未来商机预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。