在疫情影响全球经济呈现下滑预期的背景下,中央多次表态加快新基建建设进度,发挥其逆周期调节作用,在政策指引下,5G基础设施建设是受疫情影响需求反而得到加强的少数板块之一。而随着后续5G应用的逐步落地,将带动各个领域的数字信息化升级,而高频和高速PCB的需求不会因5G网络建设结束而停滞,反而因5G应用的发展而持续放大。

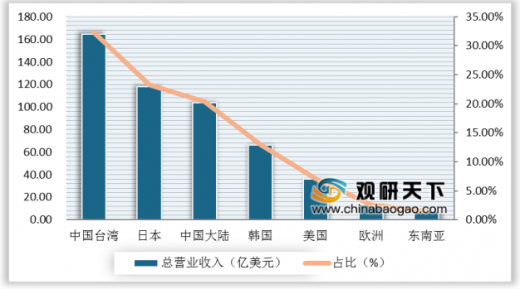

从近几年PCB行业发展情况来看,全球电子制造产业链加速向亚太地区转移,中国及东南亚地区增长最快。但是其主要是产地的转移,截至2019年,营收前十的公司主要是日本、台湾地区的厂商,内资企业仅有深南电路跻身前十,因此大陆的产能主要是海外企业在大陆的产能,内资企业依然处于追赶状态,截至2018年,内资企业在全球PCB百强企业中的产值占比为20.73%。

从行业集中度角度看,随着海外疫情的蔓延导致国外客户订单减少,国内中小厂商可能在经历过环保政策的调整和供给侧的改革后,进行一轮的淘汰和升级,行业市场集中度可能进一步提高,而淘汰的中小厂商的订单和技术资源可能会转移到头部厂商中,头部企业竞争能力提高。从近期各厂商2020年投产情况来看,一些厂商受到疫情的影响,2020年的业绩表现可能和低于预期。比如沪电股份黄石厂区受湖北地区疫情影响一季度生产影响较大,无线侧PCB产能主要依靠昆山青淞厂的技术改造弹性。

目前,PCB产业由台湾向中国大陆的转移已接近过半,在普通硬板、低层板方面已实现国产替代和产业转移,但是在柔性板、HDI板、IC载板、高频板等中高端PCB产品方面,仍被日本和台湾厂商掌握,我国厂商市场份额较低。未来十年,随着PCB产业产业转移接近尾声,国内厂商将凭借成本、效率等优势逐步抢占高端PCB的市场份额,从日本和中国台湾PCB产值的全球占比峰值情况来看,大陆PCB厂商仍有较大成长空间。

以上数据参考资料《2020年中国印制电路板(PCB)市场分析报告-产业供需现状与投资战略研究》

从近几年PCB行业发展情况来看,全球电子制造产业链加速向亚太地区转移,中国及东南亚地区增长最快。但是其主要是产地的转移,截至2019年,营收前十的公司主要是日本、台湾地区的厂商,内资企业仅有深南电路跻身前十,因此大陆的产能主要是海外企业在大陆的产能,内资企业依然处于追赶状态,截至2018年,内资企业在全球PCB百强企业中的产值占比为20.73%。

全球PCB行业分布特点

国家 |

特点 |

在该地区设厂供应覆铜板的企业 |

中国大陆 |

成长迅速,产值世界第一,产能集中在华东和华南 |

建滔、生益、联茂、日立化成、Isola、松下电工、住友电木、南亚塑胶、台耀、台光、金安国纪、山东金宝、腾辉、上海南亚 |

台湾 |

产能向大陆转移,朝高端产品发展,4-6层板产能过剩 |

南亚塑胶、台光、长春、联茂、Isola、松下电工、台耀 |

日本 |

|高端产品世界第一,大型企业内部PCB部门 |

日立化成、松下电工、住友电木、三菱瓦斯 |

韩国 |

产业链完善,配套能力强,急于进入中国市场 |

斗山、LG |

北美 |

缩减产能,保留航天、军事等高端PCB产品 |

Isola、Park Nelco、罗杰斯 |

马来西亚 |

因为日本的转厂效应强劲投资而持续成长 |

Isola、住友电木 |

泰国 |

主要接受日本软板厂产业转移,旗胜(Nippon Mektron)与藤仓(Fujikura)占比较大 |

松下电工 |

欧洲 |

制造成本高,产能转移,环保规定严格 |

Isola、松下电工、Park |

数据来源:公开资料整理

全球PCB行业百强企业总营业收入分国别情况

数据来源:ICPA

从行业集中度角度看,随着海外疫情的蔓延导致国外客户订单减少,国内中小厂商可能在经历过环保政策的调整和供给侧的改革后,进行一轮的淘汰和升级,行业市场集中度可能进一步提高,而淘汰的中小厂商的订单和技术资源可能会转移到头部厂商中,头部企业竞争能力提高。从近期各厂商2020年投产情况来看,一些厂商受到疫情的影响,2020年的业绩表现可能和低于预期。比如沪电股份黄石厂区受湖北地区疫情影响一季度生产影响较大,无线侧PCB产能主要依靠昆山青淞厂的技术改造弹性。

通信PCB龙头厂商2020年产能概况

厂商名称 |

主要新增产能情况 |

产能投放影响因素 |

深南电路 |

南通二期一季度投产无锡IC载板投产南通一期产能爬坡深圳、无锡厂技术改造 |

无锡IC载板预计年内无法贡献利润 |

沪电股份 |

黄石二期投产黄石一期产能爬坡昆山厂技术改造 |

黄石厂区一季度受湖北疫情影响停工 |

生益科技 |

生益电子江西产能三季度投产生益电子东城厂区产能爬坡生益科技覆铜板预计扩产10% |

九江厂区封装基材产线受疫情影响工程师延后现场调试 |

数据来源:公开资料整理

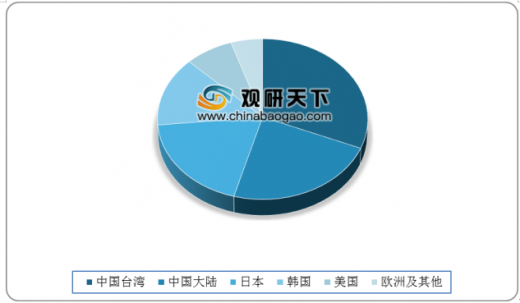

目前,PCB产业由台湾向中国大陆的转移已接近过半,在普通硬板、低层板方面已实现国产替代和产业转移,但是在柔性板、HDI板、IC载板、高频板等中高端PCB产品方面,仍被日本和台湾厂商掌握,我国厂商市场份额较低。未来十年,随着PCB产业产业转移接近尾声,国内厂商将凭借成本、效率等优势逐步抢占高端PCB的市场份额,从日本和中国台湾PCB产值的全球占比峰值情况来看,大陆PCB厂商仍有较大成长空间。

2018年全球PCB产值地区分布

数据来源:ICPA

2019-2024年中国PCB产值预测情况

数据来源:ICPA(WYD)

以上数据参考资料《2020年中国印制电路板(PCB)市场分析报告-产业供需现状与投资战略研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。