(1)我国家具行业发展迅速,保持产销两旺的格局

家具行业是我国轻工业重要的细分行业,同时也是我国具有比较优势的产业之一。近年来,我国家具行业发展迅速,并保持了产销两旺的格局,家具行业规模以上企业生产总值由2008年的3,072.8亿元增长到2015年的7,872.5亿元,年复合增长率达到14.38%,远高于同期GDP增速;在下游市场旺盛需求的推动下,近年来行业产销率一直保持在97%以上的较高水平。

2015年度,家具制造业主营业务收入7,872.5亿元,累计同比增长9.3%;利润总额500.9亿元,累计同比增长14.0%;产销率98.3%,较2014年同期提高0.5个百分点。具体如下:

我国家具行业的持续、快速成长,主要原因为:一方面,国内经济的持续成长、居民收入水平和城市化进程的提高为国内家具行业的快速发展提供了高速成长的动力;另一方面,我国具有较为丰富的原材料、劳动力资源,以及较为完善的产业链配套,使得全球家具产业链重心持续向我国转移。

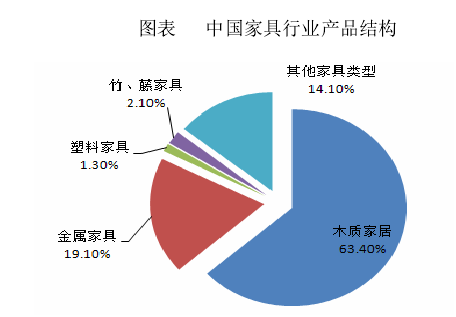

从产品结构来看,木质家具仍是我国最重要的家具类型。按产值计算,2014年我国木质家具总产值达到4,556.81亿元,占国内家具总产值的63.4%。其次是金属家具,占当年国内家具总产值的19.1%。

(2)我国成为全球家具供应中心

参考观研天下发布《2017-2022年中国家具制造市场运营现状及投资方向分析报告》

随着经济全球化的快速发展,发达国家的家具产业向具有一定基础和比较优势的低成本发展中国家转移。中国凭借良好产业发展环境、突出的劳动力成本及原料成本、高效的生产效率、熟练的劳动技能以及相对集中产业集群与完善的产业配套等方面的相对优势,逐渐成为全球家具产品供应中心。

根据《中国家具年鉴(2013)》统计数据,2012年我国家具行业出口总值达到499.6亿美元,较2011年的388.7亿美元大幅提高约28.51%。

2014年我国家具制造业出口交货值1,624.4亿元,同比增长4.9%。

2015年我国家具制造业出口交货值1,720.1亿元,同比增长5.0%。全球家具供应中心的地位进一步巩固,中国已成为世界上最大的家具制造及出口国。

(3)个性化、健康化需求推动家具产业转型

近年来,随着我国经济的快速增长、居民可支配收入水平的不断提高,人们的消费习惯逐渐由温饱消费向个性消费过度,人们对家具产品的需求已不仅仅满足其基本的使用功能,偏好在家居生活之中加入更多自主创意,更加关注设计理念、品牌内涵以及健康环保等因素,过于大众化和标准化的家具产品已经无法满足消费者的需求。目前,更趋于个性化和整体化的定制家具产品已经被消费者广泛接受,定制厨柜、定制衣柜等定制家居产品的社会认知度与市场需求不断提高。

为符合市场发展趋势和满足消费者需求,我国家具生产企业加大对原创设计的投入和开发,完善生产工艺水平,提高产品和基材的环保标准,增加品牌附加值、扩大品牌影响力,不断增强市场竞争力,并通过品牌化运行、设计和服务等手段,优化行业资源配置,推动行业转型升级。

家具行业是我国轻工业重要的细分行业,同时也是我国具有比较优势的产业之一。近年来,我国家具行业发展迅速,并保持了产销两旺的格局,家具行业规模以上企业生产总值由2008年的3,072.8亿元增长到2015年的7,872.5亿元,年复合增长率达到14.38%,远高于同期GDP增速;在下游市场旺盛需求的推动下,近年来行业产销率一直保持在97%以上的较高水平。

2015年度,家具制造业主营业务收入7,872.5亿元,累计同比增长9.3%;利润总额500.9亿元,累计同比增长14.0%;产销率98.3%,较2014年同期提高0.5个百分点。具体如下:

从产品结构来看,木质家具仍是我国最重要的家具类型。按产值计算,2014年我国木质家具总产值达到4,556.81亿元,占国内家具总产值的63.4%。其次是金属家具,占当年国内家具总产值的19.1%。

(2)我国成为全球家具供应中心

参考观研天下发布《2017-2022年中国家具制造市场运营现状及投资方向分析报告》

随着经济全球化的快速发展,发达国家的家具产业向具有一定基础和比较优势的低成本发展中国家转移。中国凭借良好产业发展环境、突出的劳动力成本及原料成本、高效的生产效率、熟练的劳动技能以及相对集中产业集群与完善的产业配套等方面的相对优势,逐渐成为全球家具产品供应中心。

根据《中国家具年鉴(2013)》统计数据,2012年我国家具行业出口总值达到499.6亿美元,较2011年的388.7亿美元大幅提高约28.51%。

2014年我国家具制造业出口交货值1,624.4亿元,同比增长4.9%。

2015年我国家具制造业出口交货值1,720.1亿元,同比增长5.0%。全球家具供应中心的地位进一步巩固,中国已成为世界上最大的家具制造及出口国。

(3)个性化、健康化需求推动家具产业转型

近年来,随着我国经济的快速增长、居民可支配收入水平的不断提高,人们的消费习惯逐渐由温饱消费向个性消费过度,人们对家具产品的需求已不仅仅满足其基本的使用功能,偏好在家居生活之中加入更多自主创意,更加关注设计理念、品牌内涵以及健康环保等因素,过于大众化和标准化的家具产品已经无法满足消费者的需求。目前,更趋于个性化和整体化的定制家具产品已经被消费者广泛接受,定制厨柜、定制衣柜等定制家居产品的社会认知度与市场需求不断提高。

为符合市场发展趋势和满足消费者需求,我国家具生产企业加大对原创设计的投入和开发,完善生产工艺水平,提高产品和基材的环保标准,增加品牌附加值、扩大品牌影响力,不断增强市场竞争力,并通过品牌化运行、设计和服务等手段,优化行业资源配置,推动行业转型升级。

资料来源:观研天下整理,转载请注明出处(YS)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。