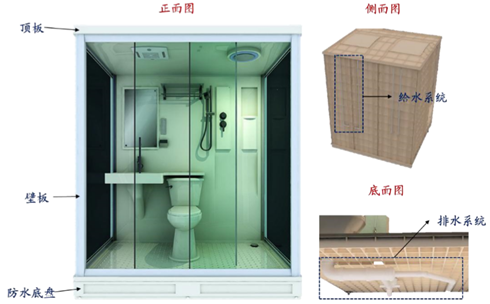

整体卫浴的关键在于“整体”(即系统),它是卫生间的一体化解决方案。一 个典型的整体卫浴解决方案由两部分组成:1)一体化的“防水底盘+壁板+顶板”整 体框架;2)所有必备卫浴部件(含电器、电路、坐便器等配件、给水系统和排水系 统等)。

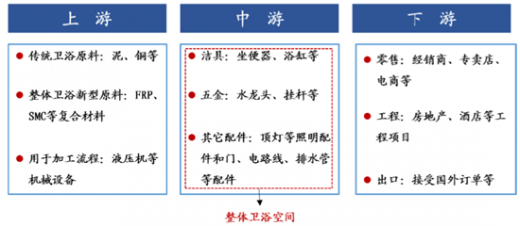

整体卫浴的产业链分为上、中、下游。其中,整体卫浴的制造和生产处于中游, 包含洁具、五金和其它系统卫浴配件的生产和组装。

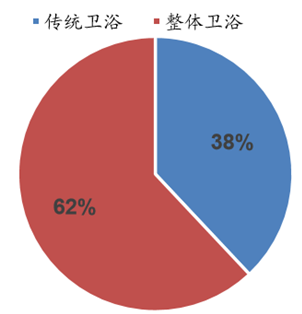

自1964年首个整体卫浴在日本面市 以来,传统卫浴的市场地位不断下降。据日本住宅设备系统协会调查显示,截至1998 年,日本整体卫浴已全部实现模化,湿法施工的传统卫浴已不再纳入国家法定管理 范畴。 据日本住宅和城市研究所2010年全国性抽样调查报告显示,总体而言,已安 装整体卫浴的住宅占比约为62%。

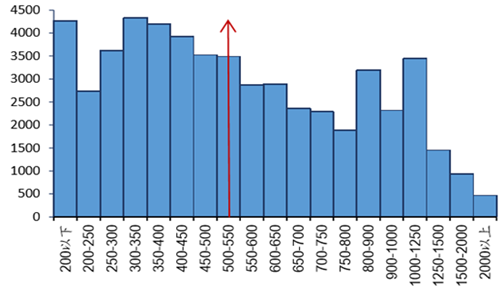

尽管受疲软 的宏观经济影响,日本家庭年均收入逐年下降,但仍保持较高水平:2014年,日本 所有家庭的年均收入达533万日元。根据日本东洋陶器(TOTO)和日本Housetec 株式会社官网资料显示,2014年,整体卫浴价格从11670日元到1770000日元不等, 平均价格为928558日元(约59227人民币)。

参考观研天下发布《2017-2022年中国卫浴设备行业发展现状及十三五投资决策分析报告》

据日本住宅和城 市研究所2010年全国性抽样调查报告显示,30年前建成的集合住宅(即1979年落成 的集合住宅)中,安装整体卫浴的比例已达70%;30年前建成的独门独栋住宅中, 安装整体卫浴的比例只有28%。然而,在近4年建成的集合住宅中,安装整体卫浴的 比例上升到80%左右;在近4年建成的独门独栋住宅中,安装整体卫浴的比例已上升 至77%。据此趋势推算,09年后落成的新建住宅中,安装整体卫浴的比例已达80% 以上。

新落成户数 逐渐减少,存量房更新需求将成主导。但整体卫浴安装率较高,且耐用性能较好, 每年更换需求不高。未来,日本整体卫浴将通过制造技术的进步创造住宅市场的持续更新需求。

由于中国和日本的统计标准不一,且中国整体卫浴市场刚刚起步,因此无法准 确地对比中国和日本的主要参数。在此,仅借鉴日本整体卫浴市场空间的逻辑,计 算中国整体卫浴市场规模。 目前,国内已有的整装卫浴主要针对经济型酒店。近两年来,整体卫浴在经济 型酒店中渗透率为10%左右。近两年,万科精装住宅开始引入整体卫浴。2014-2015年,已生产的住宅整体 卫浴为20000套左右;预计2016年,将有30000套整体卫浴上市。按每年新开工房 屋面积计算,整体卫浴在住宅市场的渗透率仅为0.15%~0.2%。目前市场上入门级的整体卫浴约为 7000~8000元/套,高端系列的整体卫浴约为20000元/套。由此可见,整体卫浴的市 场均价为10000元/套。一个普通的城镇家庭需花费34%的收入才能安装一套整体卫 浴,而一个普通的农村家庭则完全无法担负。

2015年,我国新屋开工面积为106651万平米。目前,我国商品住宅面积大 约为100平米/套。以此测算,2015年,我国新屋开工套数约为1067万套;受宏观经济下行压力和前期购房政策收紧的影响,2014和2015年,我国新 屋开工套数同比增速为-14%和-15%。受去年下半年房地产销售向好的影响,截至 2016年6月,我国新屋开工套数累计同比增长约14%。由于今年上半年房地产销售 增幅收窄,宏观经济下行压力未减,预计今年下半年,新屋开工面积增速或将减缓。 由此,假设2016~2017年新屋开工套数同比增长率约为10%和9%;2015年我国存量房约1.14亿套,同比增速10.9%,过去三年平均增速12%。 假设16-18年存量房增速分别为10%、9%、8%;2014~2015年,整体卫浴在住宅市场的渗透率为0.15%和0.2%。非常保守假 设2016~2017年,市场渗透率分别为0.4%和0.8%;假设每年存量房更换整体卫浴的 比例为0.1%。

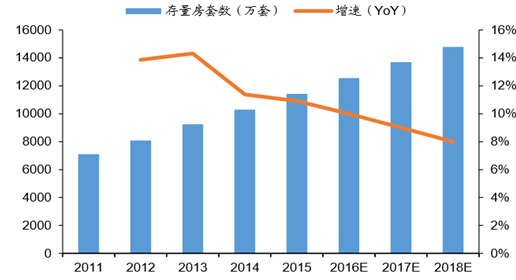

2015年底,我国存量房套数 已达1.14亿套。在新一代年轻人和老年人追求更高生活品质的需求下,存量房卫浴间的更新需求将支撑整体卫浴产业在我国的发展。新生代年轻人同年生活条件较好,普遍受教育程度较高,因此其消费观念较 前沿,愿意为更好的生活品质付出相应的费用。同时,面对高企的房价,他们中的 大多数在首次购房时,将以二手房为主,从而将产生一定的家装更新需求;2015 年底,我国 65岁及以上人口达1.44亿,占总人口比例为10.5%,预计到 2025年老龄人口将增加到2亿人。老龄化时代的逐渐到来,为家装提出了新的需 求。整体卫浴可以为老年人定制设计相应的卫生间,从而满足养老需求。

整体卫浴的典型构造

整体卫浴的产业链分为上、中、下游。其中,整体卫浴的制造和生产处于中游, 包含洁具、五金和其它系统卫浴配件的生产和组装。

整体卫浴产业链

自1964年首个整体卫浴在日本面市 以来,传统卫浴的市场地位不断下降。据日本住宅设备系统协会调查显示,截至1998 年,日本整体卫浴已全部实现模化,湿法施工的传统卫浴已不再纳入国家法定管理 范畴。 据日本住宅和城市研究所2010年全国性抽样调查报告显示,总体而言,已安 装整体卫浴的住宅占比约为62%。

2010年日本整体卫浴安装率

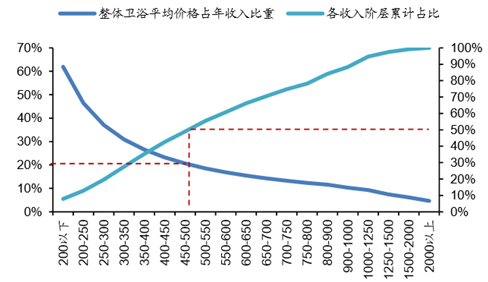

尽管受疲软 的宏观经济影响,日本家庭年均收入逐年下降,但仍保持较高水平:2014年,日本 所有家庭的年均收入达533万日元。根据日本东洋陶器(TOTO)和日本Housetec 株式会社官网资料显示,2014年,整体卫浴价格从11670日元到1770000日元不等, 平均价格为928558日元(约59227人民币)。

2014年日本家庭年收入直方图

50%家庭仅需用20%的收入即可安装一个整体卫浴

参考观研天下发布《2017-2022年中国卫浴设备行业发展现状及十三五投资决策分析报告》

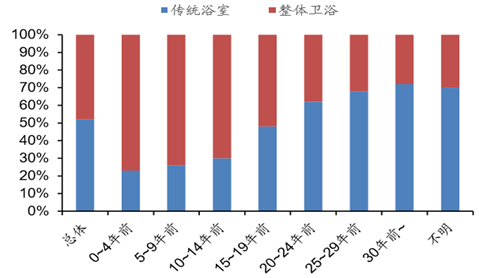

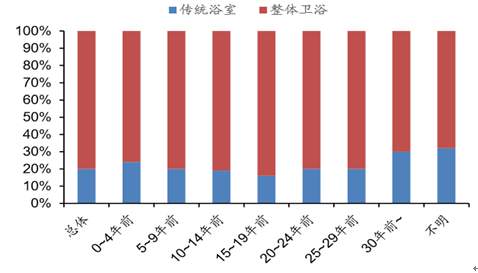

据日本住宅和城 市研究所2010年全国性抽样调查报告显示,30年前建成的集合住宅(即1979年落成 的集合住宅)中,安装整体卫浴的比例已达70%;30年前建成的独门独栋住宅中, 安装整体卫浴的比例只有28%。然而,在近4年建成的集合住宅中,安装整体卫浴的 比例上升到80%左右;在近4年建成的独门独栋住宅中,安装整体卫浴的比例已上升 至77%。据此趋势推算,09年后落成的新建住宅中,安装整体卫浴的比例已达80% 以上。

整体卫浴在独门独栋住宅中的安装率

整体卫浴在集合住宅中的安装率

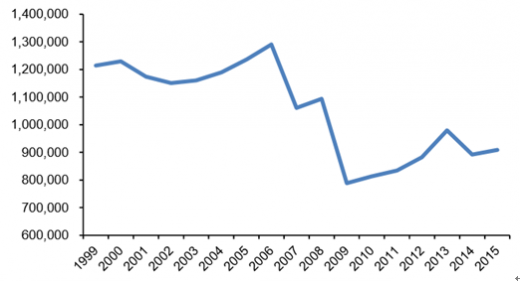

新落成户数 逐渐减少,存量房更新需求将成主导。但整体卫浴安装率较高,且耐用性能较好, 每年更换需求不高。未来,日本整体卫浴将通过制造技术的进步创造住宅市场的持续更新需求。

1999-2015年日本新屋开工数(户)

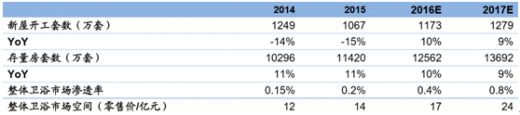

2015年,我国新屋开工面积为106651万平米。目前,我国商品住宅面积大 约为100平米/套。以此测算,2015年,我国新屋开工套数约为1067万套;受宏观经济下行压力和前期购房政策收紧的影响,2014和2015年,我国新 屋开工套数同比增速为-14%和-15%。受去年下半年房地产销售向好的影响,截至 2016年6月,我国新屋开工套数累计同比增长约14%。由于今年上半年房地产销售 增幅收窄,宏观经济下行压力未减,预计今年下半年,新屋开工面积增速或将减缓。 由此,假设2016~2017年新屋开工套数同比增长率约为10%和9%;2015年我国存量房约1.14亿套,同比增速10.9%,过去三年平均增速12%。 假设16-18年存量房增速分别为10%、9%、8%;2014~2015年,整体卫浴在住宅市场的渗透率为0.15%和0.2%。非常保守假 设2016~2017年,市场渗透率分别为0.4%和0.8%;假设每年存量房更换整体卫浴的 比例为0.1%。

我国整体卫浴住宅市场空间测算

我国存量房套数、同比增速及预测

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。