参考观研天下发布《2019年中国木质家具行业分析报告-市场竞争格局与未来趋势预测》

木质家具是指主要部件中装饰件、配件除外,其余采用木材、人造板等木质材料制成的家具。木质家具具有质轻、强度高、易于加工,有天然的纹理和色泽,手感好,使人感到亲切等特点。目前中国家具企业所生产的家具种类品种非常丰富。按材料分主要有实木家具、板式家具、塑料家具、金属家具、竹家具、藤家具、石材家具等,各种新材料均有所应用。按用途分主要有卧房家具、门厅家具、客厅家具、厨房家具、卫生间家具、办公家具、公共场所家具、户外家具、宾馆家具等,各种使用用途的家具都有生产。

家具行业是我国国民经济重要的民生产业和具有显著国际竞争力的产业,在满足消费需求、提升生活品质、促进国际贸易、充分吸纳就业、推动区域经济、构建和谐社会等方面起到重要作用。

随着居民收入水平的提高,以及对居住环境的逐步重视,消费者对家具家居用品的个性化需求日益增加。定制家具凭借对家居空间的高效利用、能充分体现消费者的个性化消费需要、现代感强等特点,成为近年来家具消费领域中新的快速增长点。

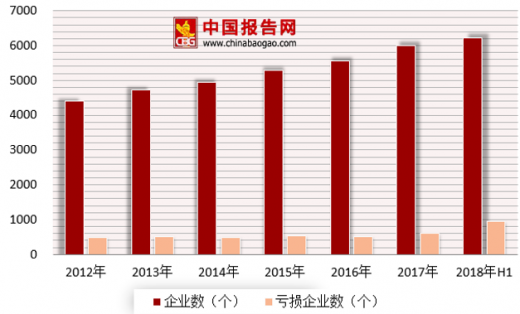

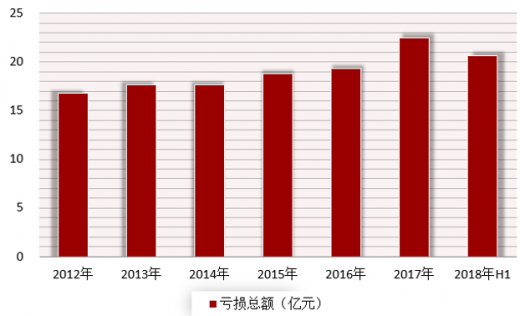

根据数据显示,2017年我国家具制造业规模以上数达到6000家,其中608家企业出现亏损,亏损企业平均亏损金额为370.1万元。2018上半年全国家具制造业企业数量已经增长至6217家,其中亏损958家,亏损面为15.4%,亏损总额达20.6亿元。

目前我国国内家具行业集中度较低,大行业小公司格局有望优化。家居行业逐渐进入品牌化时代,其中龙头品牌的优势将凸显:家具为耐用消费品,具有单价高,更换周期长等特征,因此消费者既重视产品质量又重视产品服务,且在消费升级逻辑下,逐渐延伸到对产品设计感的需求,而品牌家具制造企业在质量、服务以及设计方面均更有优势。渠道方面,C端卖场市场份额提升以及B端房地产龙头市场份额迅速提升,将助力家具行业集中度提升。

未来随国内可支配收入提升,中高阶层总量将快速提升;据最新预测,中国中产阶级占全球比例将由2009年的 4%提升9pct到2020年的13%。国内人群将成为居家消费升级的主要动力,推动中高端家具需求提升。

木质家具是指主要部件中装饰件、配件除外,其余采用木材、人造板等木质材料制成的家具。木质家具具有质轻、强度高、易于加工,有天然的纹理和色泽,手感好,使人感到亲切等特点。目前中国家具企业所生产的家具种类品种非常丰富。按材料分主要有实木家具、板式家具、塑料家具、金属家具、竹家具、藤家具、石材家具等,各种新材料均有所应用。按用途分主要有卧房家具、门厅家具、客厅家具、厨房家具、卫生间家具、办公家具、公共场所家具、户外家具、宾馆家具等,各种使用用途的家具都有生产。

家具行业是我国国民经济重要的民生产业和具有显著国际竞争力的产业,在满足消费需求、提升生活品质、促进国际贸易、充分吸纳就业、推动区域经济、构建和谐社会等方面起到重要作用。

随着居民收入水平的提高,以及对居住环境的逐步重视,消费者对家具家居用品的个性化需求日益增加。定制家具凭借对家居空间的高效利用、能充分体现消费者的个性化消费需要、现代感强等特点,成为近年来家具消费领域中新的快速增长点。

木质家具行业发展的驱动因素

| 木质家具行业发展的驱动因素 |

| 具备庞大的市场基础。根据国家统计局的统计资料显示,我国城镇居民消费水平快速增长,同时伴随我国城镇化率的不断提升,使得我国家具行业消费群体不断增加,为家具行业提供了巨大的市场空间。 |

| 木制品占比增长较快。近年来,随着环保理念深入人心,使得木制品在整体装饰材料中占比逐步扩大,从而也给木制品行业带来更大的市场空间。 |

| 富裕人群带动中高端家具需求。随着我国经济的不断发展,居民收入水平的大幅增长,我国的富裕人群也在快速涌现,目前中国正逐步成为世界高端产品消费市场的主力军。高端消费群体具有理性的消费意识,在消费态度和行为上与其他人群有很大不同,他们对于产品的需求和品牌的衡量已从单一的价格领域上升到了精神层次的消费,他们认同高价位是品牌差异化的表现,但要求高价位必须有附属产品来衬托,如品牌文化、产品理念、产品内涵、独特包装、工艺、技术、功能等。富裕人群的壮大将带动个性化、具有人文内涵的工艺产品的需求进一步增长。 |

资料来源:互联网

根据数据显示,2017年我国家具制造业规模以上数达到6000家,其中608家企业出现亏损,亏损企业平均亏损金额为370.1万元。2018上半年全国家具制造业企业数量已经增长至6217家,其中亏损958家,亏损面为15.4%,亏损总额达20.6亿元。

2012-2018年上半年中国家具行业企业数及亏损企业数走势

数据来源:安全生产管理监督局

2012-2018年上半年中国家具制造业企业亏损总额走势

数据来源:安全生产管理监督局

目前我国国内家具行业集中度较低,大行业小公司格局有望优化。家居行业逐渐进入品牌化时代,其中龙头品牌的优势将凸显:家具为耐用消费品,具有单价高,更换周期长等特征,因此消费者既重视产品质量又重视产品服务,且在消费升级逻辑下,逐渐延伸到对产品设计感的需求,而品牌家具制造企业在质量、服务以及设计方面均更有优势。渠道方面,C端卖场市场份额提升以及B端房地产龙头市场份额迅速提升,将助力家具行业集中度提升。

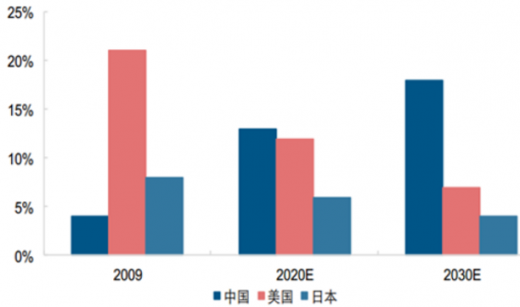

未来随国内可支配收入提升,中高阶层总量将快速提升;据最新预测,中国中产阶级占全球比例将由2009年的 4%提升9pct到2020年的13%。国内人群将成为居家消费升级的主要动力,推动中高端家具需求提升。

我国中产阶级比例预计不断提升

数据来源:安全生产管理监督局

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。