参考观研天下发布《2018年中国软体家居市场分析报告-行业运营态势与发展趋势预测》

软体家居是以海绵、织物为主体的家具,主要包括沙发、软床、床垫以及床头柜、茶几等与床、沙发相配套的家具产品。

近年家居行业尤其是定制行业又迎来了新一轮增长需求。首先,随着我国10年人口变迁,我们发现其中最明显的趋势是20~40岁的人口基数增多,而人口中年化带来的最大改变即是消费升级,其中,也包括二次置业的需求。其次,据家具消费报告,20-35岁消费人群约占70%,家居消费群体呈现年轻化,他们对家居个性化、人性化、智能化、健康化和功能化的追求与日俱增,带动定制家居需求增长。此外,一线城市房价高企,中小户型房源热销,上海90平米面积以下的住宅销售套数占比达54%。

中国是全球软体家居最大的生产国与消费国,软体家居产值约占全球产值的50%,软体家居消费额约占全球消费量的30%。中国作为全球最大的软体家居出口国,近年受国际经济形势影响,出口增速下滑明显,

中国、美国、德国、英国和印度是全球前五大软体家居消费国,消费量分别各地占比30.68%、23.10%、5.36%、5.16%和4.50%。从前五大消费国的属性来看,可以发现软体家居的需求主要体现在两方面:一方面,发达国家房屋翻新,居民消费持续升级,对软体家居需求扩大;另一方面,对于人口规模较大的发展中国家,随着城镇化水平的提高和居民消费水平、观念的转变,对软体家居的需求同样呈扩大趋势。根据预测分析,2018年到2020年我国软体家居行业将保持稳健增长,2018年-2020年软体家居内销总规模达1905.32亿元、2065.33亿元、2230.42亿元,复合增速为8.39%。

软体家居是以海绵、织物为主体的家具,主要包括沙发、软床、床垫以及床头柜、茶几等与床、沙发相配套的家具产品。

近年家居行业尤其是定制行业又迎来了新一轮增长需求。首先,随着我国10年人口变迁,我们发现其中最明显的趋势是20~40岁的人口基数增多,而人口中年化带来的最大改变即是消费升级,其中,也包括二次置业的需求。其次,据家具消费报告,20-35岁消费人群约占70%,家居消费群体呈现年轻化,他们对家居个性化、人性化、智能化、健康化和功能化的追求与日俱增,带动定制家居需求增长。此外,一线城市房价高企,中小户型房源热销,上海90平米面积以下的住宅销售套数占比达54%。

中国是全球软体家居最大的生产国与消费国,软体家居产值约占全球产值的50%,软体家居消费额约占全球消费量的30%。中国作为全球最大的软体家居出口国,近年受国际经济形势影响,出口增速下滑明显,

中国、美国、德国、英国和印度是全球前五大软体家居消费国,消费量分别各地占比30.68%、23.10%、5.36%、5.16%和4.50%。从前五大消费国的属性来看,可以发现软体家居的需求主要体现在两方面:一方面,发达国家房屋翻新,居民消费持续升级,对软体家居需求扩大;另一方面,对于人口规模较大的发展中国家,随着城镇化水平的提高和居民消费水平、观念的转变,对软体家居的需求同样呈扩大趋势。根据预测分析,2018年到2020年我国软体家居行业将保持稳健增长,2018年-2020年软体家居内销总规模达1905.32亿元、2065.33亿元、2230.42亿元,复合增速为8.39%。

国内软体家居需求有望提速主要基于以下原因

| 国内软体家居需求有望提速主要基于以下原因 |

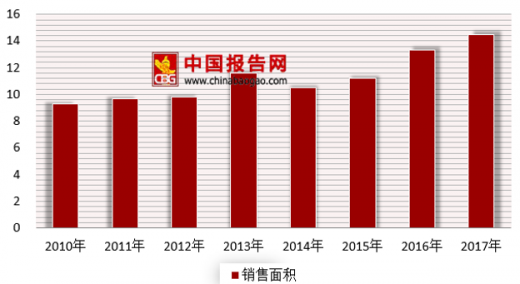

| (1)新房销售规模扩大,全国户籍人口城镇化率从2012年的35.3%增长到2017年的42.35%,8000多万农业转移人口成为城镇居民,住宅销售面积持续扩大,2017年达到了14.48亿平方米; |

| (2)存量房翻新提速,随着居民生活水平的提升,购买力提升,催生装修和家居需求的扩大; |

| (3)传统观念革新,中国人习惯睡硬板床、使用木制家具等,但是随着居民消费习惯的改善,沙发、软床、床垫扥软体家居被越来越多的消费群体接受。 |

资料来源:互联网

2010-2017年住宅销售面积(亿平米)

数据来源:安全生产监督管理局

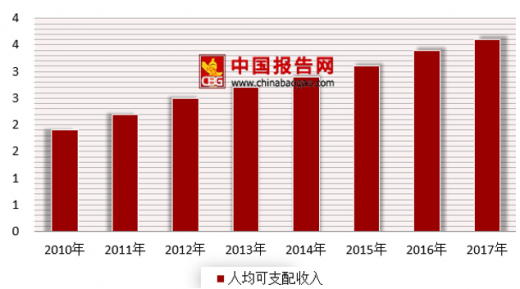

我国2010-2017年人均可支配收入/万元

数据来源:安全生产监督管理局

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。