消费升级促定制精装兴起

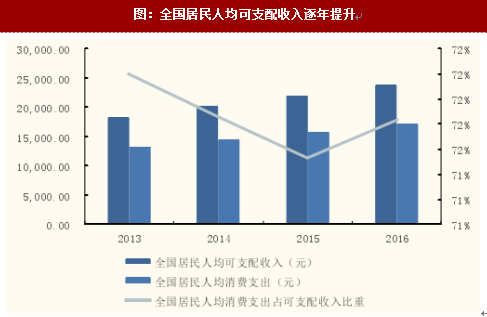

人均可支配收入增加+消费群体年轻化,消费升级趋势明显:根据国家统计局数据,2016年全国居民人均可支配收入已达23821元,较2013年上涨超30%。同时,全国居民人均消费支出2016年达17111元,较2013年涨幅超29%。国民可支配收入及消费支出的增加标志着我国中产阶级正在快速崛起,2016年中国中产阶级已达1.09亿人,预计到2020年中国中产阶级将达到7亿人,加之80、90后已成为家居消费主力军,家装消费群体已呈现年轻化趋势(个性化需求高),消费升级必将催化定制化精装修大市场。

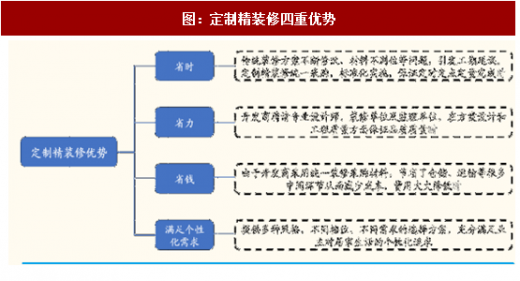

全国居民人均可支配收入逐年提升定制精装修满足个性化需求,且保证业主省时省力省钱:由于定制精装修采用多渠道场景化体验满足业主购买需求,利用VR虚拟样板间和场景化实体样板间,为业主提供多样化的场景体验,并通过互联网订单平台满足业主所见即所得的个性化采购。通过前台多样化、后台标准化统一操作,满足业主从基础硬装到个性升级的不同需求,从而确保业主在装修上省时省力省钱。

岂止房屋租赁市场崛起,全装修大趋势下房屋销售B端全装修市场将大幅扩容

定制精装改善家装企业财务报表:增厚营收+提毛利率+加速回款改善现金流

高售价占比+定位高端楼盘,住宅精装提高营收规模:1)据CNKI论文测算,装饰装修公司的精装修营收大约占比精装修工程房屋售价的10%-15%,或者为建安成本的30%-35%,而全装修的营收大约仅占房屋售价的8%-10%,建安成本的25%-28%,因而房屋每单位平方米的销售,精装修所创造的营收比全装修要高。2)由于发展定制精装业务更能准确定位消费者需求,住宅精装修比全装修在高端楼盘上更加具有竞争力,部分精装公司能够利用自身的品牌优势与管控经验,加强与大型房企的深度战略合作,通过战略订单快速形成规模效应,提升公司营业收入与利润。

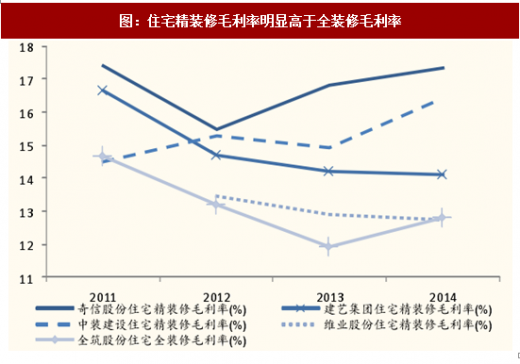

高附加值提升住宅精装毛利率:1)根据各建筑装饰上市公司的历史数据来看,住宅精装修的毛利率明显要高于住宅全装修,奇信股份/建艺集团/中装建设/维业股份住宅精装修业务的历史年平均毛利率分别为16.93%/14.06%/15.57%/13.62%,全筑股份的住宅全装修业务的历史年平均毛利率为13.14%。2)两者对比,全装修房仅仅是指房屋交钥匙前,功能空间的固定面全部铺装或粉刷完成,厨房和卫生间的基本设备全部安装完成的集合式住宅,而精装修房要求装修的档次以及规格,并有一定的设计效果及风格,因而在设计方面精装修比全装修要求更高,因而精装修业务的附加值相对也较高,毛利率相对较高。

定制精装B2B2C模式加速公司回款改善现金流:相较于传统全装修的B2B模式,定制精装+B2B2C模式下,装饰装修公司直接与小业主签约、付款,地产商作为第三方身份出现,回款速度更快有望改善现金流。

参考观研天下发布《2017-2022年中国装修产业竞争现状及十三五发展态势预测报告》

5.3定制精装助力家装公司成功切入C端,叠加全产业链布局扩容装修业务

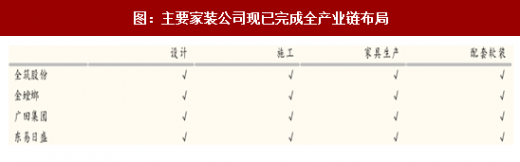

积极开拓定制精装业务C端布局:广田集团、金螳螂、东易日盛等家装公司积开发捉定制精装业务的个性化优势,借助定制精装+B2B2C模式,家装公司成功切入C端,通过与C端客户建立更加密切的联系叠加家装公司全产业链布局,全装修公司业务将不止步于装修业务,还可切入家具生产、软装配套业务,未来可期。

全筑股份与中梁地产强强联手打造定制精装,借助B2B2C新模式精准联系客户,公司已参股4家定制精装公司进行全国布局。

广田集团积极拓展并搭建互联网精装平台/智慧家居生态平台,并积极研发智能家居业务,推出“图灵猫”产品,切入物联网领域。

金螳螂定制精装模式有B2B与B2B2C两种,在B2B2C的模式中,开发商会和金螳螂进行捆绑销售,购房者购在购买时可以选择由金螳螂为其提供定制化家装;此后,还推出了面向高端别墅的“品宅”业务,为国内外顶层人士搭建专业化的豪宅别墅装饰整合服务,定制精装业务进一步优化。

东易日盛2016年联合京东推出面向C端的智能家居解决方案—“速美京东智慧家装”,智能家装极大提高用户的体验,C端品牌优势逐渐形成,京东线上资源和东易日盛线下实力的结合将推动能推动智能家居的快速普及。

人均可支配收入增加+消费群体年轻化,消费升级趋势明显:根据国家统计局数据,2016年全国居民人均可支配收入已达23821元,较2013年上涨超30%。同时,全国居民人均消费支出2016年达17111元,较2013年涨幅超29%。国民可支配收入及消费支出的增加标志着我国中产阶级正在快速崛起,2016年中国中产阶级已达1.09亿人,预计到2020年中国中产阶级将达到7亿人,加之80、90后已成为家居消费主力军,家装消费群体已呈现年轻化趋势(个性化需求高),消费升级必将催化定制化精装修大市场。

图:全国居民人均可支配收入逐年提升

全国居民人均可支配收入逐年提升定制精装修满足个性化需求,且保证业主省时省力省钱:由于定制精装修采用多渠道场景化体验满足业主购买需求,利用VR虚拟样板间和场景化实体样板间,为业主提供多样化的场景体验,并通过互联网订单平台满足业主所见即所得的个性化采购。通过前台多样化、后台标准化统一操作,满足业主从基础硬装到个性升级的不同需求,从而确保业主在装修上省时省力省钱。

图:定制精装修四重优势

定制精装改善家装企业财务报表:增厚营收+提毛利率+加速回款改善现金流

高售价占比+定位高端楼盘,住宅精装提高营收规模:1)据CNKI论文测算,装饰装修公司的精装修营收大约占比精装修工程房屋售价的10%-15%,或者为建安成本的30%-35%,而全装修的营收大约仅占房屋售价的8%-10%,建安成本的25%-28%,因而房屋每单位平方米的销售,精装修所创造的营收比全装修要高。2)由于发展定制精装业务更能准确定位消费者需求,住宅精装修比全装修在高端楼盘上更加具有竞争力,部分精装公司能够利用自身的品牌优势与管控经验,加强与大型房企的深度战略合作,通过战略订单快速形成规模效应,提升公司营业收入与利润。

高附加值提升住宅精装毛利率:1)根据各建筑装饰上市公司的历史数据来看,住宅精装修的毛利率明显要高于住宅全装修,奇信股份/建艺集团/中装建设/维业股份住宅精装修业务的历史年平均毛利率分别为16.93%/14.06%/15.57%/13.62%,全筑股份的住宅全装修业务的历史年平均毛利率为13.14%。2)两者对比,全装修房仅仅是指房屋交钥匙前,功能空间的固定面全部铺装或粉刷完成,厨房和卫生间的基本设备全部安装完成的集合式住宅,而精装修房要求装修的档次以及规格,并有一定的设计效果及风格,因而在设计方面精装修比全装修要求更高,因而精装修业务的附加值相对也较高,毛利率相对较高。

图:住宅精装修毛利率明显高于全装修毛利率

定制精装B2B2C模式加速公司回款改善现金流:相较于传统全装修的B2B模式,定制精装+B2B2C模式下,装饰装修公司直接与小业主签约、付款,地产商作为第三方身份出现,回款速度更快有望改善现金流。

参考观研天下发布《2017-2022年中国装修产业竞争现状及十三五发展态势预测报告》

5.3定制精装助力家装公司成功切入C端,叠加全产业链布局扩容装修业务

积极开拓定制精装业务C端布局:广田集团、金螳螂、东易日盛等家装公司积开发捉定制精装业务的个性化优势,借助定制精装+B2B2C模式,家装公司成功切入C端,通过与C端客户建立更加密切的联系叠加家装公司全产业链布局,全装修公司业务将不止步于装修业务,还可切入家具生产、软装配套业务,未来可期。

图:主要家装公司现已完成全产业链布局

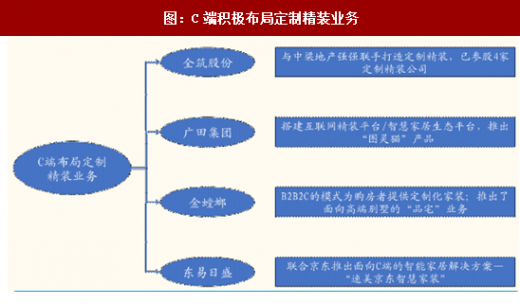

全筑股份与中梁地产强强联手打造定制精装,借助B2B2C新模式精准联系客户,公司已参股4家定制精装公司进行全国布局。

广田集团积极拓展并搭建互联网精装平台/智慧家居生态平台,并积极研发智能家居业务,推出“图灵猫”产品,切入物联网领域。

金螳螂定制精装模式有B2B与B2B2C两种,在B2B2C的模式中,开发商会和金螳螂进行捆绑销售,购房者购在购买时可以选择由金螳螂为其提供定制化家装;此后,还推出了面向高端别墅的“品宅”业务,为国内外顶层人士搭建专业化的豪宅别墅装饰整合服务,定制精装业务进一步优化。

东易日盛2016年联合京东推出面向C端的智能家居解决方案—“速美京东智慧家装”,智能家装极大提高用户的体验,C端品牌优势逐渐形成,京东线上资源和东易日盛线下实力的结合将推动能推动智能家居的快速普及。

图:C端积极布局定制精装业务

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。