一直以来,门窗都被称为房屋建筑物的眼睛,是各类建筑不可缺少的部分。经过改革开放近几十年的发展,门窗企业得到了长足的发展,从传统的小农经济时代的落后思维,在产品理念、产品样式、制作工艺、售后保养等诸多方面都逐渐向国际接轨,各种新兴材质的出现增加了门窗选材的丰富度,在一定程度上促进了门窗产品的多样性。由于消费理念的转变、低碳环保的普及、个性化的需求等诸多因素的作用,赋予了门窗更多的内涵,时尚、简约、欧式、古典、现代、节能、环保等各类风格的门窗逐渐出现,不断满足广大消费者多元化的需求。

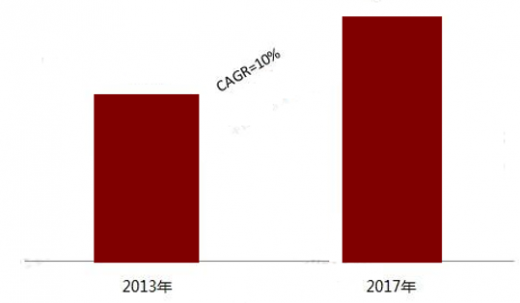

近年来我国门窗行业市场规模保持增长。2017年受益于下游房产和建筑产业的市场向好发展,我国门窗行业市场规模达到6605亿元,4年平均复合增长率达10%。

2017年,高档门窗愈加受到大众消费者喜爱,国内高档门窗市场占有率姐接近30%,还有很大发展空间。随着各高档门窗品牌的营销火热,国内高档门窗市场渗透率有望上升。

目前门窗行业面临的重大问题之一的是洗牌。根据资料显示,在一线市场趋近饱和,供大于求的现状下,分销渠道是门窗行业免遭淘汰的前提。

| 行业渠道 |

| 单渠道和多渠道。当企业全部门窗产品都由自己直接所设的门市部销售,或全部交给经销商,称之为单渠道。多渠道则是在本地区采用直接渠道,在外地则采用间接渠道;或在有些地区独家经销,在另一些地区多家分销;或对消费品市场用长渠道,对生产资料市场则采用短渠道等。对于门窗行业来说,多渠道营销是就目前状况最为有效扩充市场的手段。 |

| 直接分销渠道。直接分销渠道是指生产者将产品直接供应给消费者或用户,没有中间商介入。直接分销渠道的形式是:门窗企业——消费者。直接渠道是门窗分销的主要类型。门窗企业在各大卖场设门店是最为常见的营销方式,但是现在就市场而言,卖场已经不构成市场竞争优势。 |

| 宽渠道与窄渠道。渠道宽窄取决于渠道的每个环节中使用同类型中间商数目的多少。企业使用的同类中间商多,产品在市场上的分销面广,称为宽渠道。如整个门窗行业来说由多家批发商经销,又转卖给更多的零售商,能大量接触消费者,大批量地销售产品。企业使用的同类中间商少,分销渠道窄,称为窄渠道,它一般适用于专业性强的产品,或贵重耐用的消费品,由一家中间商统包,几家经销。它使生产企业容易控制分销,但市场分销面受到限制。 |

| 间接分销渠道。间接分销渠道是指生产者利用中间商将商品供应给消费者或用户,中间商介入交换活动。门窗间接分销渠道的典型形式是:门窗厂商——经销商——零售商——个人消费者(少数为团体用户)。现阶段,我国总体门窗市场的需求还是有一定空间的,市场潜力还可以继续挖掘,与此同时,对于门窗产品的销售,市场调节的比重已显著增加。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。