参考观研天下发布《2018年中国家居建材行业分析报告-市场深度分析与发展前景研究》

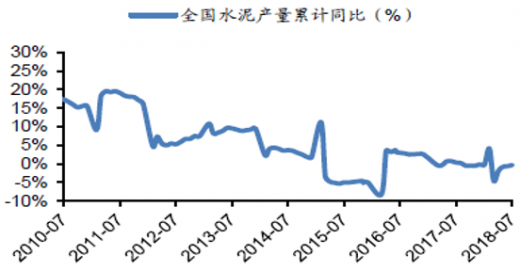

据国家统计局数据,2018 年1-7月全国水泥产量11.9亿吨,比2017年同期下降0.3%;平板玻璃累计产量5.0亿重箱,比2017年同期同比下降0.4%。由此可见,我国水泥和玻璃产量增速呈现“弱波动”态势。

1-7月水泥累计产量同比-0.3%

数据来源:公开数据整理

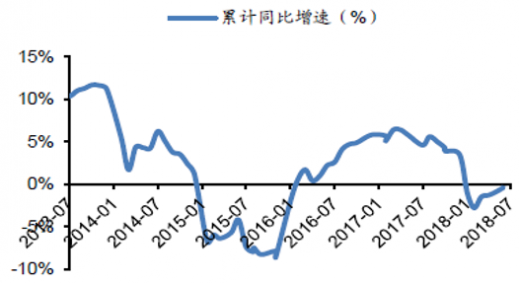

1-7月玻璃累计产量同比-0.4%

数据来源:公开数据整理

根据分析,2018年1-7月我国水泥和玻璃量的“弱波动”主要来自供给:

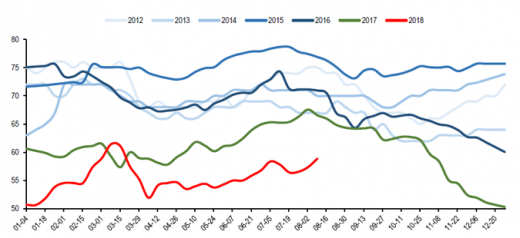

自淡季以来,我国水泥库容比就维持在地位运行,由于水泥价格在6-7月淡季下滑幅度小,所以淡季不淡特征比较明显。

行业供需场景:由于受益于错峰生产和环保停产、协同停产等因素的影响,导致行业供给处于收缩局势,而整体需求相对稳定,由此行业供需关系依然偏紧。水泥市场自2018年以来供需场景仍然是供给收缩+需求平稳的态势。

和前几年相比,我国玻璃价格1季度淡季表现良好,但从4月份以来,玻璃价格下跌,使得出现旺季不旺的现象,在6-7月份又持续震荡。由此供给端是玻璃和水泥的差异主要来源,

短期来看,主要受2017年11月底玻璃主要产区沙河因环保停产9 条线的影响,导致短期内库存降低、价格上涨等,中期来看,玻璃行业供给约束比水泥要小,2018年以来玻璃行业场景是需求平稳+供给环比有所增加的格局。

全国水泥库容比(%)

数据来源:公开数据整理

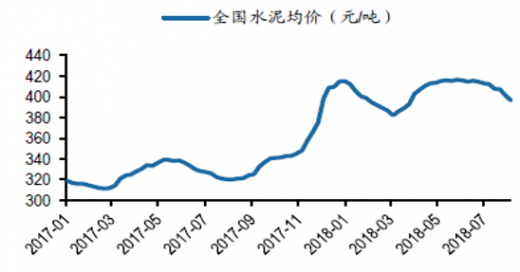

全国水泥价格高位震荡(元/吨)

数据来源:公开数据整理

全国玻璃价格旺季不旺(元/吨)

数据来源:公开数据整理

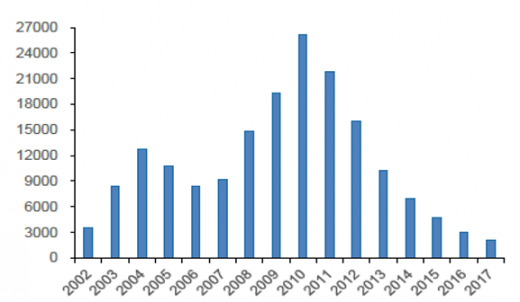

全国水泥新建产能(万吨/年)

数据来源:公开数据整理

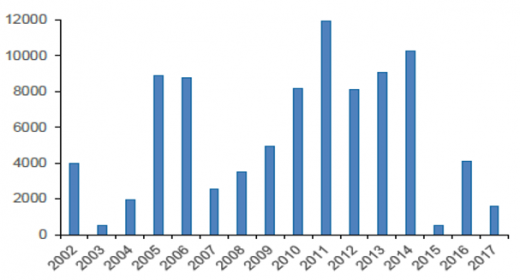

全国玻璃新建产能(万吨/年)

数据来源:公开数据整理

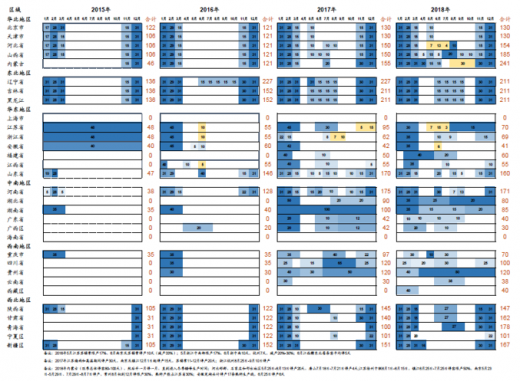

水泥行业各省停产情况一览

数据来源:公开数据整理

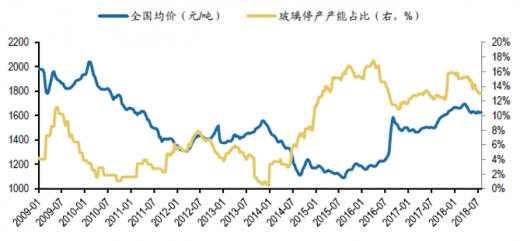

玻璃停产产能占比(%)和价格(元/吨)

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。