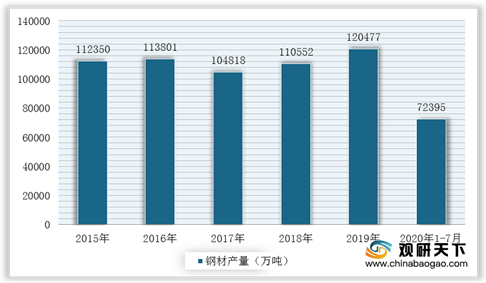

上游方面:钢材价格和质量与模架等设备的生产成本和工程质量有较强的相关性。我国是钢铁生产大国,钢材产量由2018年的11.06亿吨增加到2019年的12.05亿吨,同比增长9.8%;2020年1-7月,产量72395万吨,同比增长3.7%,钢材供应量充足。

现阶段,我国模架行业上游的企业主要有重庆钢铁、武进不锈、中国武夷等。

| 企业名称 |

经营范围 |

企业竞争优势 |

| 从事生产、加工、销售板材、型材、线材、棒材、钢坯、薄板带;生产、销售焦炭及煤化工制品、生铁及水渣、钢渣、废钢 |

区位优势:是重庆地区唯一符合国家产业政策的钢铁联合企业,紧靠长江,码头物流条件优越,产品主要在西南地区及长江沿线销售 |

|

| 市场优势:中厚板材占国内总产量4.6%,其中容器板占全国的11.15%,锅炉板全国的9.17%,船板占全国的13.19%,在中国的西南地区,中厚板的市场份额约为30%,大中型型材的市场份额约为40% |

||

| 技术优势:拥有铁钢界面一罐制、干式真空冶金技术、分布式余热发电技术等一批具有自主知识产权的技术创新成果 |

||

| 专业生产不锈钢无缝钢管、不锈钢焊接钢管、钢制管件等 |

产品认证与安全使用优势:2013年取得国家核安全局颁发的《中华人民共和国民用核安全设备制造许可证》,编号为国核安证字Z(13)05号,获准制造核安全级别为2、3级的管道和管配件等 |

|

| 技术优势:已被认定为“江苏省锅炉用特种不锈钢管工程技术研究中心”和“江苏省认定企业技术中心”,先后承担了江苏省火炬计划项目、国家火炬计划项目、科技部科技型中小企业技术创新基金等项目的实施,并通过验收 |

||

| 产品优势:有丰富的工业用不锈钢管及管件产品线,产品规格组距较为丰富,如无缝管产品外径范围为6-914mm,壁厚为0.5-70mm;焊接管产品的外径范围为15-2220mm,壁厚为0.5-80mm |

||

| 承包与其实力、规模、业绩相适应的国外工程项目,对外派遣实施上述境外工程所需的劳务人员;对外劳务合作;房屋建筑工程施工总承包等 |

区域分布优势:承包业务覆盖菲律宾,香港,肯尼亚,赤道几内亚等地区,劳务合作业务已在香港,新加坡,澳门等地区开展 |

中游方面:近年来,模架行业企业经营模式不断拓展,生产企业日益向租赁业务延伸,租赁企业也向生产领域不断拓展。根据中国模板脚手架协会数据显示,纯生产企业占26%,纯租赁企业占5%,生产租赁一体化企业占55%,专业化承包企业占28%,施工总承包占10%,其它占12%。

现阶段,我国从事模架行业的企业主要有天津鼎维固模架工程股份有限公司、中租(天津)股份有限公司、湖南五恒模架股份有限公司等。

| 企业名称 |

经营范围 |

企业竞争优势 |

| 以模架装备的研发、制造为基础,为建筑总包客户提供模架工程施工的一体化服务 |

安全优势:建立了符合英国NASC通道与脚手架协会CISRS标准以及美国SAIA通道与脚手架协会OSHA标准的培训体系 |

|

| 经验优势:项目经验丰富,承接的模架工程遍布全国各地,项目类型包括桥梁、地铁车辆段、大型高铁站、航站楼等基础设施项目,同时也包括大型物流园、大型电子工业厂房、酿酒厂房等项目 |

||

| 管理优势:推行HTSPV(HazardToSafetyProfitandValue由危险源到安全、效益和价值)本质安全管理体系、ETC(EquipmentToCash由装备到现金收入)模架装备管理体系、LTC(LeadToCash由线索到现金)营销管理体系等七大流程管理体系 |

||

| 中租(天津)股份有限公司 |

模架租赁、模架工程承包等 |

产品优势:承插型盘扣式脚手架严格按照中国《租赁模板脚手架维修保养技术规范》(GB50829-2013)和《建筑施工承插型盘扣式钢管支架安全技术规程》(JGJ231-2010)标准进行生产,通过了行业专家和中国建筑科学研究院对该产品的科学谁和承载力实验 |

| 建筑器材的租赁;建筑劳务分包;脚手架劳务分包 |

生产与服务优势:具备有6万吨五恒M60盘扣式脚手架出租能力以及多个专业支架搭设班组,可同时承担总计约500万立方米的支架租赁及搭设服务 |

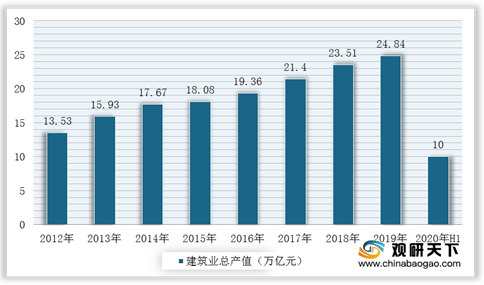

下游行业:模架是建筑施工中混凝土浇筑成形必备的临时支护结构体系,所以建筑行业规模和发展对模架市场影响大。根据国家统计局发布数据,我国建筑业总产值持续增长,2019年全国建筑业总产值24.8万亿元;2020年上半年受疫情影响,建筑业总产值100840.12亿元,同比下降0.76%。

现阶段,我国模架行业下游所涉及的企业主要有中新集团、中国交建、交建股份等。

| 企业名称 |

经营范围 |

企业竞争优势 |

| 专注于房地产开发,精心打造各类住宅、工业载体及商业地产项目,积极推进城市功能配套建设等 |

经验优势:,已在宿迁市、南通市、安徽省滁州市、常熟市海虞镇、张家港市乐余镇和凤凰镇等地实施新型城镇化建设项目等 |

|

| 从事交通基础设施的投资建设运营、装备制造、房地产及城市综合开发等 |

业务资质优势:现有各类主要工程承包资质560余个、工程咨询勘察设计资质140余个,其中包括工程设计综合甲级资质7个;监理、测绘、检测、对外经营、港口机械等多种业务资质 |

|

| 科技创新优势:获得国家科技进步奖44项,国家技术发明奖4项,鲁班奖91项,国家优质工程奖261项(含金奖27项),詹天佑奖95项,累计拥有授权专利10155项 |

||

| 公路、桥梁工程施工,公路养护工程、机场设施施工,道路、桥梁护栏安装,市政公用工程、水利水电工程、隧道工程、港口与航道工程等 |

资质优势:拥有公路工程施工总承包特级资质,公路行业设计甲级资质以及市政、隧道、桥梁等多项国家壹级资质 |

|

| 品牌优势:“中国建设工程鲁班奖”、“中国土木工程詹天佑奖”、“国家优质工程奖”、“全国科技领军企业”、“合肥市政工程行业优秀企业”等多项荣誉 |

||

| 项目经验优势:承建了裕溪高架桥项目、阜阳北路高架等多项重点市政基础设施项目;广贺高速、北沿江、岳潜高速等省内外重点工程建设 |

相关行业分析报告参考《2020年中国模架市场前景研究报告-产业供需现状与未来动向研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。