家装建材不同于前端材料

参考观研天下发布《2018年中国家居建材行业分析报告-市场深度分析与发展前景研究》

建筑材料是在建筑工程中所应用的各种材料,前端材料包括新开工阶段使用的水泥、钢材、防水卷材、玻璃等,后端材料包括装修阶段使用的管材、防水涂料、石膏板、涂料、瓷砖、板材、吊顶等。后端材料(即家装建材)与前端材料的根本不同在于下游客户中包含微观消费者,而家庭消费者会给予产品溢价。一般通常前端材料企业的核心竞争力主要在于成本,而家装建材企业在于品牌、渠道等商业模式

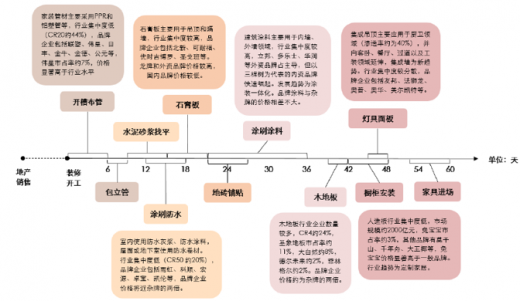

家装建材的流程图

资料来源:互联网

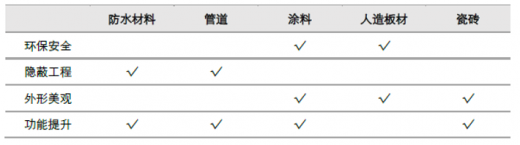

家装建材有功能性特征是消费者给予溢价的根本原因,比如环保安全、隐蔽工程、外形美观、功能提升等,而消费者无法鉴别时给予的保障主要是品牌,像环保安全和隐蔽工程,保障越重要溢价越高。

建筑材料的功能性特征

资料来源:公开资料整理

纯零售占比决定消费属性

家装建材生产商的销售模式主要分为直销和经销两种模式。直销对象一般为政府和地产商,经销对象一般为消费者、施工人员、家装公司和中小型地产商。政府和微观消费者为最终的消费者,像家庭、酒店、学校等。而微观消费者的偏好通过直接购买、间接购买来体现,其中与反映消费者偏好关联性强的施工人员和家装公司,与反映消费者偏好关联性弱的是地产商。由此可见,我国家装建材销售模式具有多元化。

建筑材料生产商的销售模式

资料来源:互联网

经销商渠道可以避免直销渠道下的资金压力;而纯零售决定消费属性,一方面是取决于家装建材本身的产品属性,另一方面是企业的商业模式。

第一,产品的零售属性与终端熟悉度、个性化特征具有高度相关性。越是偏后端的家装建材越消费者的参与度越高;越是具备个性化特征的家装建材消费者的参与度越高,比如色彩花纹多样的瓷砖、功能性多样的涂料等。对于不熟悉且缺乏个性化的家装建材,消费者相对来说参与采购的意愿比较弱。而消费者在瓷砖、涂料、吊顶等品类选购时的参与度更高,相比于在管材、防水材料、石膏板、板材等领域采购意愿。

第二,经销商的零售属性与企业的商业模式的关联性强。履责型经销商、增值型经销商为经销商的主要商业模式。其履责型经销商相当于物流商,受材料生产商管控有限,增值型经销商就好比投资者,由于材料企业参与到了其运营,因此销售/管理人员会比履责型经销商多。一般情况下出货量和出货周期为履责型经销商的考核标准,在这种模式下经销商更倾向于类倾销方式销售,因此倾向于发展标准化的商业装修业务。更适合发展个性化的纯零售业务对于增值型经销商来说。

综上所述,直接客户中是否包含微观消费者是零售和非零售的主要区别。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。