参考中国报告网发布《2017-2022年中国人造板制造行业竞争态势及十三五投资价值分析报告》

中国的人造板行业分散度极高。我们认为,是行业上游木料资源的分散,与下游板式家居行业格局分散的旧况,结合板材行业重资产的特征,造成了我国人造板行业具有规模不经济的特点。由此在过去形成了市场集中度很难提高的旧局。

人造板行业分散度极高

在过去的多年时间里,中国人造板制造行业一直处于行业规模大,但集中度极低的情况之下,即呈现“大而散”的竞争格局。根据国家统计局公布的 2015 年行业收入数据推算,我国 2016 年人造板行业总收入应该约为 8500 亿左右(包含来料加工出口收入)。而业内最主要的 13 家公司,2016 年收入仅占行业总额 1.76%。可见行业竞争格局分散程度之高。

从上游木料资源来看,我国林业资源十分紧缺且主要分布地区远离城市,这是限制人造板公司规模的重要因素。首先,国家近年来对于天然林的保护政策加剧了木材资源的紧缺程度。同时,可利用的木材资源也呈现并不利于生产加工的分布状况:即使是拥有最高人造林占比的广西、广东、湖南、四川、云南等省,也仅仅分别占有全国 5%-9%的人造林资源。这和主要分布于山东、江苏东南沿海发达地区的人造板行业严重不匹配。

分散且紧缺的木料资源使得人造板企业一旦扩张过速,就会面临上游木料供应量和价格不确定性的约束,失去竞争优势,从而单个企业难以做强,这是行业集中度差的原因之一。

下游家具行业分散带来需求的不稳定性

我国人造板下游需求一半以上为家具,因此下游家具行业的分散格局也对人造板行业有着决定性的影响。

从下游的板式家具厂商来看,同样存在着分散度很高的现象。这主要是由于传统的中国的板式家具商具有在地理上靠近消费者的需求:

① 运费限制

对于传统的成品家具厂商,成品家具往往体积较大,对磕碰损伤较为敏感,因此运输成本较高。以一个售价3000元人民币,体积 2 立方米的整体衣柜为例,根据顺丰物流报价,从广州至长沙进行临省省会运输,散运价高达近千元人民币。高昂的运输与安装费用迫使家具商选择地理上靠近消费者。

② 定制需求限制

传统的板式家具生产者为满足客户个性化定制需求,甚至需要手工到现场进行制作(如请木工工人在装修现场制造安装柜类家具),以更好满足空间、美观、功能等要求。这样的手工化生产模式决定了家具生产者需要在地理上靠近消费端。

对消费者地理距离靠近的需求,造成了家具行业“小作坊”的分散格局。在家具业分散的情况下,板材商缺少大客户稳定需求的支撑,因此一旦扩张过快便很容易陷入开工率不高的困境。可见下游板式家具商的分散约束了人造板行业集中度提升。

行业重资产连续生产的特征导致“规模不经济”

从行业本身生产工艺特征来看,纤维板和刨花板的生产过程,都具有“重资产”的特征。以纤维板的生产过程为例,整个生产需要经历削片、热磨、烘干、铺装、热压等步骤,每个步骤都需要购置较大型的专业工业设备,因此具有重资产的生产特性。人造板制造行业上市公司资产周转率较低(0.20-0.60)的财务特征可以作为印证。

重资产的特性决定了企业的经营杠杆较高。如果企业扩张过快过大,在上游林业资源分散短缺,下游需求分散不稳定的条件之下,企业的产能利用率无法保证。此时大额的固定资产折旧将成为悬在企业之上的达摩克利兹之剑,高经营杠杆加倍了企业的经营风险,从而加剧了行业规模不经济的特性。

以某上市人造板公司 2011 年—2016 年的经营状况为例。2012 年底生产线扩建实现,从 20 万立方米纤维板产能一跃至 80 余万立方米,而固定资产账面值也增长三倍有余。第二年即 2013 年起,公司开始承担已然翻倍的高额折旧摊销费用。随着后期 14、15 年上下游的约束与产能释放遭遇问题,公司未能如愿满产,收入增长缓慢甚至有所下滑。此时重

资产带来的高经营杠杆使得公司营业利润转负乃至亏损成倍扩大。

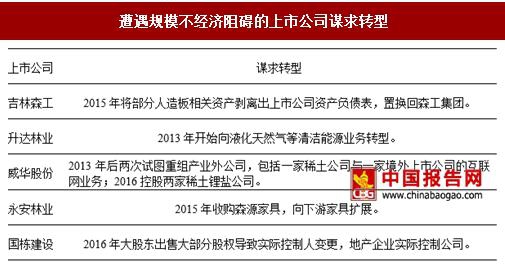

综上可见,是行业重资产的特性与分散的上下游共同决定了行业规模不经济的特点,导致行业内公司难以做大做强。曾经在行业规模突出的多家上市公司都由于这种规模不经济效应而遭遇发展瓶颈,只能另寻出路。

中国的人造板行业分散度极高。我们认为,是行业上游木料资源的分散,与下游板式家居行业格局分散的旧况,结合板材行业重资产的特征,造成了我国人造板行业具有规模不经济的特点。由此在过去形成了市场集中度很难提高的旧局。

人造板行业分散度极高

在过去的多年时间里,中国人造板制造行业一直处于行业规模大,但集中度极低的情况之下,即呈现“大而散”的竞争格局。根据国家统计局公布的 2015 年行业收入数据推算,我国 2016 年人造板行业总收入应该约为 8500 亿左右(包含来料加工出口收入)。而业内最主要的 13 家公司,2016 年收入仅占行业总额 1.76%。可见行业竞争格局分散程度之高。

人造板行业集中度极低

数据来源:中国报告网整理

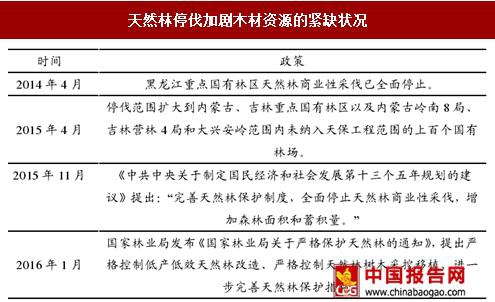

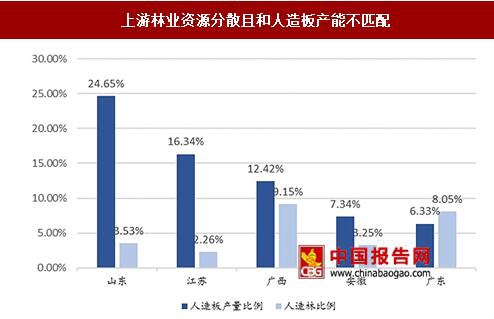

上游林业资源分布制约公司发展 从上游木料资源来看,我国林业资源十分紧缺且主要分布地区远离城市,这是限制人造板公司规模的重要因素。首先,国家近年来对于天然林的保护政策加剧了木材资源的紧缺程度。同时,可利用的木材资源也呈现并不利于生产加工的分布状况:即使是拥有最高人造林占比的广西、广东、湖南、四川、云南等省,也仅仅分别占有全国 5%-9%的人造林资源。这和主要分布于山东、江苏东南沿海发达地区的人造板行业严重不匹配。

天然林停伐加剧木材资源的紧缺状况

资料来源:中国报告网整理

上游林业资源分散且和人造板产能不匹配

数据来源:中国报告网整理

分散且紧缺的木料资源使得人造板企业一旦扩张过速,就会面临上游木料供应量和价格不确定性的约束,失去竞争优势,从而单个企业难以做强,这是行业集中度差的原因之一。

下游家具行业分散带来需求的不稳定性

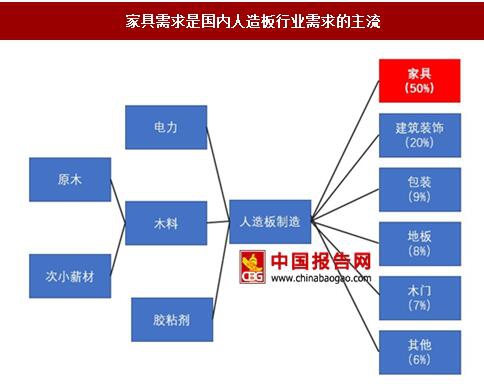

我国人造板下游需求一半以上为家具,因此下游家具行业的分散格局也对人造板行业有着决定性的影响。

家具需求是国内人造板行业需求的主流

资料来源:中国报告网整理

从下游的板式家具厂商来看,同样存在着分散度很高的现象。这主要是由于传统的中国的板式家具商具有在地理上靠近消费者的需求:

① 运费限制

对于传统的成品家具厂商,成品家具往往体积较大,对磕碰损伤较为敏感,因此运输成本较高。以一个售价3000元人民币,体积 2 立方米的整体衣柜为例,根据顺丰物流报价,从广州至长沙进行临省省会运输,散运价高达近千元人民币。高昂的运输与安装费用迫使家具商选择地理上靠近消费者。

② 定制需求限制

传统的板式家具生产者为满足客户个性化定制需求,甚至需要手工到现场进行制作(如请木工工人在装修现场制造安装柜类家具),以更好满足空间、美观、功能等要求。这样的手工化生产模式决定了家具生产者需要在地理上靠近消费端。

传统的家具生产运输装配模式需要距离上贴近消费者

资料来源:中国报告网整理

对消费者地理距离靠近的需求,造成了家具行业“小作坊”的分散格局。在家具业分散的情况下,板材商缺少大客户稳定需求的支撑,因此一旦扩张过快便很容易陷入开工率不高的困境。可见下游板式家具商的分散约束了人造板行业集中度提升。

行业重资产连续生产的特征导致“规模不经济”

从行业本身生产工艺特征来看,纤维板和刨花板的生产过程,都具有“重资产”的特征。以纤维板的生产过程为例,整个生产需要经历削片、热磨、烘干、铺装、热压等步骤,每个步骤都需要购置较大型的专业工业设备,因此具有重资产的生产特性。人造板制造行业上市公司资产周转率较低(0.20-0.60)的财务特征可以作为印证。

纤维板、刨花板生产工艺决定重资产特性(纤维板生产为例)

资料来源:中国报告网整理

以纤维板、刨花板制造为主业公司资产周转低

数据来源:中国报告网整理

重资产的特性决定了企业的经营杠杆较高。如果企业扩张过快过大,在上游林业资源分散短缺,下游需求分散不稳定的条件之下,企业的产能利用率无法保证。此时大额的固定资产折旧将成为悬在企业之上的达摩克利兹之剑,高经营杠杆加倍了企业的经营风险,从而加剧了行业规模不经济的特性。

以某上市人造板公司 2011 年—2016 年的经营状况为例。2012 年底生产线扩建实现,从 20 万立方米纤维板产能一跃至 80 余万立方米,而固定资产账面值也增长三倍有余。第二年即 2013 年起,公司开始承担已然翻倍的高额折旧摊销费用。随着后期 14、15 年上下游的约束与产能释放遭遇问题,公司未能如愿满产,收入增长缓慢甚至有所下滑。此时重

资产带来的高经营杠杆使得公司营业利润转负乃至亏损成倍扩大。

综上可见,是行业重资产的特性与分散的上下游共同决定了行业规模不经济的特点,导致行业内公司难以做大做强。曾经在行业规模突出的多家上市公司都由于这种规模不经济效应而遭遇发展瓶颈,只能另寻出路。

遭遇规模不经济阻碍的上市公司谋求转型

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。