根据报道消息,此前,天山股份发布公告表示,将通过发行股份的方式,收购中国建材旗下四大水泥板块,包括中联水泥100%股权、南方水泥99.93%股权、西南水泥95.72%股权、中材水泥100%股权。

对此有相关人士分析,此次“蛇吞象”式的资产重组完成后,天山股份产能将猛增到到4.33亿吨,成为我国规模最大的水泥上市公司。而这也或许让素有“水泥中茅台”之称的海螺水泥,也甘拜下风,让出资本市场水泥“一哥”的位置。

据了解,早在2016年8月,中国建材和中材股份实施重组,而这两家国字头企业下面都有庞大的水泥业务。而中材股份是中国领先的水泥工程公司及第四大水泥公司,旗下就有天山股份。随后在“两材合并”4年之后,中国建材决定把旗下4家水泥公司剥离出去,先行装进天山股份。

其实中国建材在跑马圈地之后,从2016年的“两材合并”,到后来的主导行业协同生产,再到现在的重组上市方案,中国建材水泥板块一直以提高竞争力为主要目标。而这主要是由于,中国建材水泥板块发展早期是通过不断收购现有生产线进行跑马圈地的,虽然有利于快速扩张,但也给其水泥板块造成了沉重的负债。

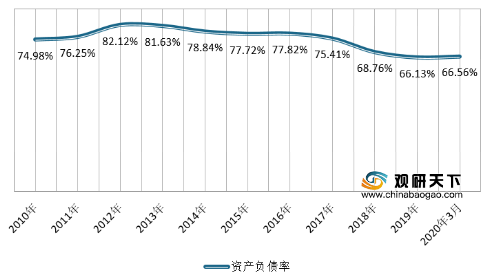

根据数据显示,2015年末,中国建材一年内到期的带息债务合计1488.82亿元,但账上现金和等价物只有105.8亿元,远远覆盖不了前者。在“两材”宣布重组的2016年,中国建材资产负债率达到了77.82%。

而由于因为中材股份的负债率相对较低,“两材合并”在一定程度上缓解了中国建材的高负债率。并在2016-2017年期间,中国建材相继把中材股份旗下中国中材、宁夏建材、祁连山并入集团,因此到2020年3月末,资产负债率下降到了66.56%。

与此同时,低利润率也是中国建材遇到的另一大问题。尤其是在2015年,中国建材扣非后的归母净利润亏损44亿元,这是其经历过的最残酷的一年。而事实上,在2016年之前,水泥企业一直在价格战中厮杀,活没少干,但却都没挣到钱。2016年,全国PO42.5水泥的出厂价约250元/吨,几乎就是成本价。而当年水泥产量24.03亿吨,为2015年以来的最高值。

但经历了四年发展,市场变得明朗了起来,行业协同逐渐成为了常态,同时水泥也成为了不受房地产、基建周期影响的产品。在此背景下,中国建材也开始迈出了下一步发展。由此据了解,此次重组之后,中国建材水泥板块业务由各区域各自为政向统一经营转变,不仅各子公司的同业竞争将得到缓解,有利于公司经营效率的提升,同时,全国性的业务布局也可降低由于地区供需变化造成的经营波动。

由此可见,一直在盈利能力上做文章的中国建材,目的已跃然纸上,就是建立一个中国最厉害的水泥上市公司,和海螺水泥一较高下。而把优质资产进行整合之后的天山股份,和海螺水泥相比怎么样?

以规模来说,合并之后的天山股份将成为水泥行业的龙头上市公司。据了解,整合之后天山股份资产总额达到2630.94亿元,是海螺水泥的1.46倍。但从收入来看,两者的差距要小。以2019年的数据为例,天山股份和海螺水泥分别为1676.42亿元、1570.3亿元,仅相差1.07倍。由此也意味着海螺水泥每一元资产带来的收入要高于天山股份,资产周转效率更高。

从产能方面来看,新天山股份和海螺水泥分别为4.33亿吨和3.59亿吨,前者领先20.61%。但在产量被严格控制的眼下,最终产量多少,并不一定由产能决定。只能说在市场供不应求的情况下,天山股份的产能占据优势,但从目前行业携手控制产量的状态来看,这种情况很难发生。

除了规模大之外,整合之后天山股份的盈利能力相比海螺水泥也有差距。以2019年的数据为例,海螺水泥和天山股份的毛利率分别为33.3%、33.58%。但同时也要看到,海螺水泥2018年-2019年不断增加的建材贸易业务收入,使得毛利率低至0.16%,拉低了整体毛利率,也导致其2019年毛利率有所下滑。如果仅看海螺水泥的水泥和熟料业务,近两年毛利率其实和天山股份的毛利率一样,都处于不断增长的趋势。因此从水泥业务板块的盈利能力来看,海螺水泥还是优于天山股份不少。

从销售回款的角度来看,虽然此次合并范围内的几家水泥公司,整体的应收账款周转天数在不断降低,表明其销售回款的销量有所提高。但2019年,天山股份的周转天数为54天左右,与海螺水泥的2.87天相比,还是有很大的差距。但不过这种差距背后,也有部分是由业务不同导致。

此外,综合现有的成本管控和运营效率来看,海螺水泥净利润仍高出合并后的天山股份一大截。数据显示,2019年海螺水泥净利润达343.52亿元,而合并计算的天山股份等5家企业的净利润只有126.35亿元,比海螺水泥少了63%。

与此同时,受“一山不容二虎”,同样牵动着投资者心思的,可能还有今后天山股份该如何处理与海螺的关系。两家会打起来吗?如果打的话,谁会赢?而谁又是真正“一哥”?

从目前来看,海螺水泥在成本控制上更胜一筹。如果海螺将产品售价控制在自己可盈利、但是天山股份不盈利的区间内,将在价格战中赢得胜利。但事实是,天山股份和海螺水泥之间的毛利率差距越缩越小,这也就意味着如果海螺想挑起这场战争,必然耗费大量的时间和精力。

但如果按照目前行业内“携手共进”的步调,那么天山股份或许会是更大的受益者。这主要是因为,水泥是相对特殊的行业,如果行业协同生产形成,竞争压力减小,那么在此基础上如果能够小幅提升价格,负债率更高的天山股份,反而能够更好地利用自己的“财务杠杆”,将更多涨价带来的收益增量,转化为净利润。数据显示,截至2020年3月末,海螺水泥负债总额323.75亿元,天山股份(合并计算)则为1786.35亿元,两者的资产负债率分别为18.02%和67.9%。

但从已有数据来看,合并后的天山股份还需要进一步降低负债率,至少保证货币资金能够覆盖短期债务。

目前,我国水泥市场上,在共同利益主导下,行业协同生产还将继续。相比海螺水泥,天山股份在收入和产能上都更胜一筹,随着整合的完成,如果天山股份能将负债控制在合理水平,更好地利用杠杆,控制费用,未来或可能成为行业协同的更大受益者。但市场终会发生怎样的变局,仍有待进一步观看。

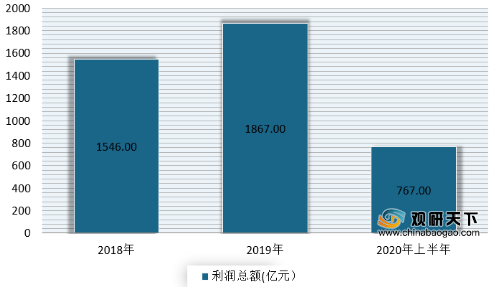

近两年来我国由于环保限产、错峰生产等政策层面带来的市场供需调节,水泥行业虽然近两年盈利水平极高。2019年水泥行业营业收入1.01万亿元,利润总额1867亿元。但在2020年上半年,,受疫情影响,我国全国规模以上水泥企业营业收入4262亿元,同比下降6.1%,利润767亿元,同比下降6.1%。

而对于未来,有业内人士表示,在基建政策激励和专项债支持下,水泥需求有望稳定。并预计2020年下半年我国水泥价格将小幅增长,市场或呈分化态势,并在四季度水泥价格仍有望冲击2019年最高位,同时全年行业利润预计可达1500亿元。(WW)

相关行业分析报告参考《2020年中国水泥市场前景研究报告-市场竞争格局与未来趋势预测》

对此有相关人士分析,此次“蛇吞象”式的资产重组完成后,天山股份产能将猛增到到4.33亿吨,成为我国规模最大的水泥上市公司。而这也或许让素有“水泥中茅台”之称的海螺水泥,也甘拜下风,让出资本市场水泥“一哥”的位置。

据了解,早在2016年8月,中国建材和中材股份实施重组,而这两家国字头企业下面都有庞大的水泥业务。而中材股份是中国领先的水泥工程公司及第四大水泥公司,旗下就有天山股份。随后在“两材合并”4年之后,中国建材决定把旗下4家水泥公司剥离出去,先行装进天山股份。

其实中国建材在跑马圈地之后,从2016年的“两材合并”,到后来的主导行业协同生产,再到现在的重组上市方案,中国建材水泥板块一直以提高竞争力为主要目标。而这主要是由于,中国建材水泥板块发展早期是通过不断收购现有生产线进行跑马圈地的,虽然有利于快速扩张,但也给其水泥板块造成了沉重的负债。

根据数据显示,2015年末,中国建材一年内到期的带息债务合计1488.82亿元,但账上现金和等价物只有105.8亿元,远远覆盖不了前者。在“两材”宣布重组的2016年,中国建材资产负债率达到了77.82%。

而由于因为中材股份的负债率相对较低,“两材合并”在一定程度上缓解了中国建材的高负债率。并在2016-2017年期间,中国建材相继把中材股份旗下中国中材、宁夏建材、祁连山并入集团,因此到2020年3月末,资产负债率下降到了66.56%。

2010年-2020年3月中国建材资产负债率情况

数据来源:公司公告

与此同时,低利润率也是中国建材遇到的另一大问题。尤其是在2015年,中国建材扣非后的归母净利润亏损44亿元,这是其经历过的最残酷的一年。而事实上,在2016年之前,水泥企业一直在价格战中厮杀,活没少干,但却都没挣到钱。2016年,全国PO42.5水泥的出厂价约250元/吨,几乎就是成本价。而当年水泥产量24.03亿吨,为2015年以来的最高值。

但经历了四年发展,市场变得明朗了起来,行业协同逐渐成为了常态,同时水泥也成为了不受房地产、基建周期影响的产品。在此背景下,中国建材也开始迈出了下一步发展。由此据了解,此次重组之后,中国建材水泥板块业务由各区域各自为政向统一经营转变,不仅各子公司的同业竞争将得到缓解,有利于公司经营效率的提升,同时,全国性的业务布局也可降低由于地区供需变化造成的经营波动。

由此可见,一直在盈利能力上做文章的中国建材,目的已跃然纸上,就是建立一个中国最厉害的水泥上市公司,和海螺水泥一较高下。而把优质资产进行整合之后的天山股份,和海螺水泥相比怎么样?

以规模来说,合并之后的天山股份将成为水泥行业的龙头上市公司。据了解,整合之后天山股份资产总额达到2630.94亿元,是海螺水泥的1.46倍。但从收入来看,两者的差距要小。以2019年的数据为例,天山股份和海螺水泥分别为1676.42亿元、1570.3亿元,仅相差1.07倍。由此也意味着海螺水泥每一元资产带来的收入要高于天山股份,资产周转效率更高。

从产能方面来看,新天山股份和海螺水泥分别为4.33亿吨和3.59亿吨,前者领先20.61%。但在产量被严格控制的眼下,最终产量多少,并不一定由产能决定。只能说在市场供不应求的情况下,天山股份的产能占据优势,但从目前行业携手控制产量的状态来看,这种情况很难发生。

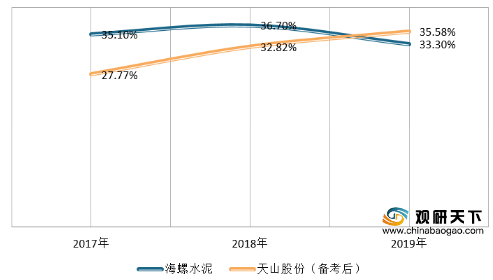

除了规模大之外,整合之后天山股份的盈利能力相比海螺水泥也有差距。以2019年的数据为例,海螺水泥和天山股份的毛利率分别为33.3%、33.58%。但同时也要看到,海螺水泥2018年-2019年不断增加的建材贸易业务收入,使得毛利率低至0.16%,拉低了整体毛利率,也导致其2019年毛利率有所下滑。如果仅看海螺水泥的水泥和熟料业务,近两年毛利率其实和天山股份的毛利率一样,都处于不断增长的趋势。因此从水泥业务板块的盈利能力来看,海螺水泥还是优于天山股份不少。

2015-2019年海螺水泥、天山股份对比毛利率情况

数据来源:公司公告

从销售回款的角度来看,虽然此次合并范围内的几家水泥公司,整体的应收账款周转天数在不断降低,表明其销售回款的销量有所提高。但2019年,天山股份的周转天数为54天左右,与海螺水泥的2.87天相比,还是有很大的差距。但不过这种差距背后,也有部分是由业务不同导致。

2015-2019年海螺水泥、天山股份应收账款周转天数对比情况(单位:天)

数据来源:公司公告

此外,综合现有的成本管控和运营效率来看,海螺水泥净利润仍高出合并后的天山股份一大截。数据显示,2019年海螺水泥净利润达343.52亿元,而合并计算的天山股份等5家企业的净利润只有126.35亿元,比海螺水泥少了63%。

与此同时,受“一山不容二虎”,同样牵动着投资者心思的,可能还有今后天山股份该如何处理与海螺的关系。两家会打起来吗?如果打的话,谁会赢?而谁又是真正“一哥”?

从目前来看,海螺水泥在成本控制上更胜一筹。如果海螺将产品售价控制在自己可盈利、但是天山股份不盈利的区间内,将在价格战中赢得胜利。但事实是,天山股份和海螺水泥之间的毛利率差距越缩越小,这也就意味着如果海螺想挑起这场战争,必然耗费大量的时间和精力。

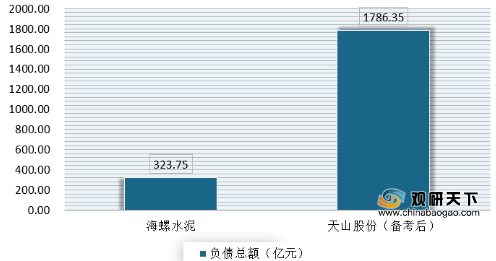

但如果按照目前行业内“携手共进”的步调,那么天山股份或许会是更大的受益者。这主要是因为,水泥是相对特殊的行业,如果行业协同生产形成,竞争压力减小,那么在此基础上如果能够小幅提升价格,负债率更高的天山股份,反而能够更好地利用自己的“财务杠杆”,将更多涨价带来的收益增量,转化为净利润。数据显示,截至2020年3月末,海螺水泥负债总额323.75亿元,天山股份(合并计算)则为1786.35亿元,两者的资产负债率分别为18.02%和67.9%。

截止到2020年3月末海螺水泥和天山股份负债总额情况

数据来源:公司公告

截止到2020年3月末海螺水泥和天山股份负债率情况

数据来源:公司公告

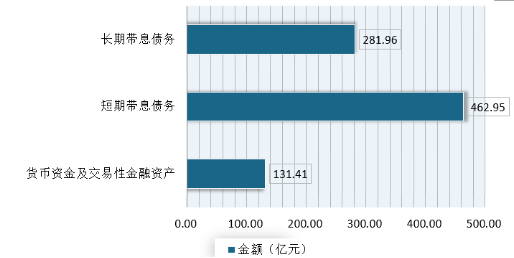

但从已有数据来看,合并后的天山股份还需要进一步降低负债率,至少保证货币资金能够覆盖短期债务。

天山股份债务与货币资金趋势图

数据来源:公司公告

目前,我国水泥市场上,在共同利益主导下,行业协同生产还将继续。相比海螺水泥,天山股份在收入和产能上都更胜一筹,随着整合的完成,如果天山股份能将负债控制在合理水平,更好地利用杠杆,控制费用,未来或可能成为行业协同的更大受益者。但市场终会发生怎样的变局,仍有待进一步观看。

近两年来我国由于环保限产、错峰生产等政策层面带来的市场供需调节,水泥行业虽然近两年盈利水平极高。2019年水泥行业营业收入1.01万亿元,利润总额1867亿元。但在2020年上半年,,受疫情影响,我国全国规模以上水泥企业营业收入4262亿元,同比下降6.1%,利润767亿元,同比下降6.1%。

2020-2020年我国水泥行业营业收入情况

数据来源:工信部

2020-2020年我国水泥行业利润总额情况

数据来源:工信部

而对于未来,有业内人士表示,在基建政策激励和专项债支持下,水泥需求有望稳定。并预计2020年下半年我国水泥价格将小幅增长,市场或呈分化态势,并在四季度水泥价格仍有望冲击2019年最高位,同时全年行业利润预计可达1500亿元。(WW)

相关行业分析报告参考《2020年中国水泥市场前景研究报告-市场竞争格局与未来趋势预测》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。