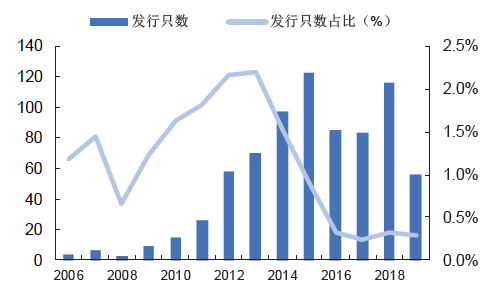

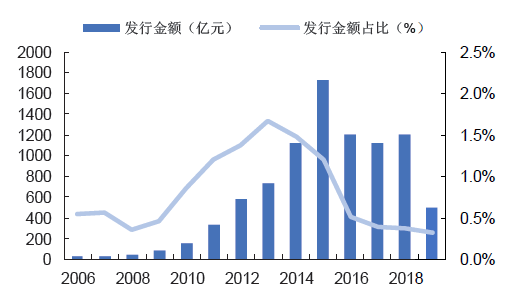

近几年来我国建材行业信用债发行数量及发行规模呈下滑态势,到目前只占了整体市场0.3%左右。数据显示,到2019年7月20日,我国建材行业发行信用债只数为56只,同比增长12.28%,占比0.29%;发行金额为503.10亿元,同比增长27.49%,占比0.32%。

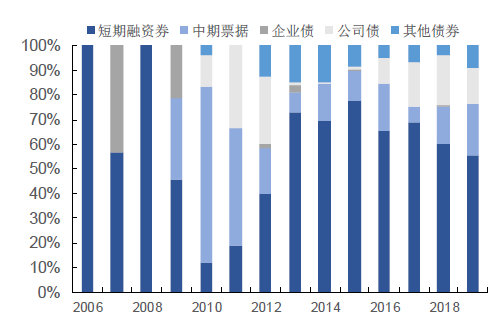

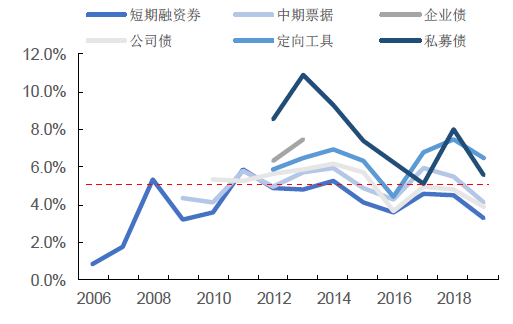

资料显示,现阶段我国建材行业信用债的主要类型分别是短期融资券和中期票据,二者发行额之和占比在 60%以上。其中短期融资券在自2012年以后,占比不断,基本维持在 39.69%-77.62%范围内,可见近年来短期融资券仍是建材行业信用债融资的主要类型。

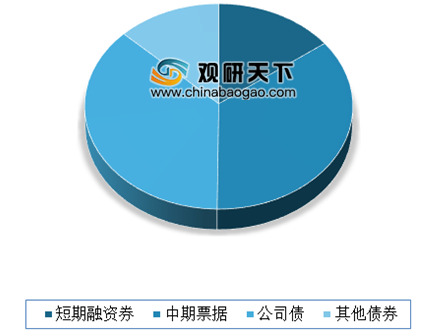

从具体情况来看,截至到2019年7月20日,建材行业存量信用债市场中,未到期债券共有175只,未到期总金额为2032 亿元。其中公司债 65 只,金额共计759亿元,占比 37.36%;中期票据 45 只,金额共计 726 亿元,占比 35.73%;短期融资券 36 只,金额共计 304 亿元,占比 14.96%;企业债仅 4 只,金额共计 42 亿元,占比 2.07%;其他债券 25 只,金额共计 201 亿元,占比 9.88%。

从建材行业历年发行信用债的平均利率来看,建材行业信用债发行利率均值在4.7%,处于低位水平,其中短期融资券平均发行利率最低。目前存量债券市场为2012年以后发行的债券,主要为公司债和中期票据,二者平均发行利率维持在 3.5%-6%之间。

发行人方面:

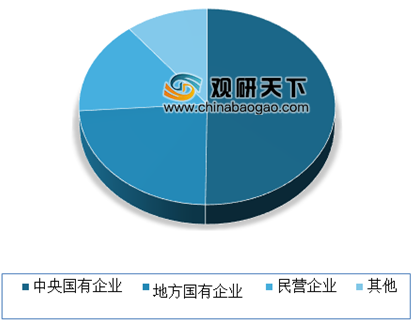

从信用债发行人结构来看,信用债主要发行人为国有企业,其中中央国有企业占比超过 50%,地方国有企业占比超过20%,民营企业发行人占比在 10%以上,其他发行人占比不超过 10%。

展望未来,预计2019年下半年,建材行业即将到期的信用债规模为479.5亿元,2020 年信用债到期规模有所回落。到2021-2022年则迎来第二轮到期集中期,2022年以后,建材行业信用债到期规模呈下降趋势,而到期信用债类型集中为中期票据、公司债和企业债。

参考观研天下发布《2019年中国建材行业分析报告-行业现状与未来商机预测》

2006-2019.7建材信用债发行数量及整体市场占比情况

数据来源:中国建筑材料联合会

2006-2019.7 建材信用债发行规模及整体市场占比情况

数据来源:中国建筑材料联合会

资料显示,现阶段我国建材行业信用债的主要类型分别是短期融资券和中期票据,二者发行额之和占比在 60%以上。其中短期融资券在自2012年以后,占比不断,基本维持在 39.69%-77.62%范围内,可见近年来短期融资券仍是建材行业信用债融资的主要类型。

2006-2019.7行业信用债各年发债结构

数据来源:中国建筑材料联合会

从具体情况来看,截至到2019年7月20日,建材行业存量信用债市场中,未到期债券共有175只,未到期总金额为2032 亿元。其中公司债 65 只,金额共计759亿元,占比 37.36%;中期票据 45 只,金额共计 726 亿元,占比 35.73%;短期融资券 36 只,金额共计 304 亿元,占比 14.96%;企业债仅 4 只,金额共计 42 亿元,占比 2.07%;其他债券 25 只,金额共计 201 亿元,占比 9.88%。

2019年1-7月我国存量信用债结构情况

数据来源:中国建筑材料联合会

从建材行业历年发行信用债的平均利率来看,建材行业信用债发行利率均值在4.7%,处于低位水平,其中短期融资券平均发行利率最低。目前存量债券市场为2012年以后发行的债券,主要为公司债和中期票据,二者平均发行利率维持在 3.5%-6%之间。

2006-2019.7 建材各类债券的平均发行利率

数据来源:中国建筑材料联合会

存量市场中各类债券的平均发行利率

数据来源:中国建筑材料联合会

发行人方面:

从信用债发行人结构来看,信用债主要发行人为国有企业,其中中央国有企业占比超过 50%,地方国有企业占比超过20%,民营企业发行人占比在 10%以上,其他发行人占比不超过 10%。

2006 年以来行业信用债发行人结构

数据来源:中国建筑材料联合会

存量债券市场中发行人结构

数据来源:中国建筑材料联合会

展望未来,预计2019年下半年,建材行业即将到期的信用债规模为479.5亿元,2020 年信用债到期规模有所回落。到2021-2022年则迎来第二轮到期集中期,2022年以后,建材行业信用债到期规模呈下降趋势,而到期信用债类型集中为中期票据、公司债和企业债。

资料来源:中国建筑材料联合会,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。