从国际经验来看,水泥消费高峰期人均消费量大部分在800KG以下,且高峰时的城市化率基本都在70%以上。我国目前人均水泥消费1.8吨,随着基础设施和城镇化率的完善,需求逐步降低是必然的。随着需求萎缩,企业未来战略方向决定了中国水泥行业竞争格局的发展。

根据国际经验,需求萎缩、供求关系失衡是众多发达国家在经济转型期都经历过的,兼并重组和去产能是必然。从美日经验来看,在需求平台期,水泥需求有一定的支撑,特别是经济发达地区的华东、华南,需求保持平稳的确定性更高;在需求出现断崖式下跌的时期内,景气度能否维持取决于前期的“去产能”力度和集中度提升情况,但殊途同归,最终兼并重组和实质去产能是必然。区域分化和强者恒强的逻辑会继续强化,区域分化取决于人口流向、城市群建设等等,区域布局好、生产设备较先进、高环保标准的产能/企业可以永久赚高回报的钱。

在西北地区,水泥“四万亿”需求高峰已过,但潜力依旧巨大,政策及周边政治形势决定了需求是平台期缓慢下行还是类似华东、华北急剧萎缩,目前来看更接近前者。西北大区的竞争格局由大企业的战略方向决定:海螺水泥希望一统陕西,绝对把控出入西北的门户,这对中建材形成强大压制;中国建材更希望避免“价格战”,一统西北,持续盈利;对冀东水泥而言,西北并非其战略要地,只要价格合适或可选择性放弃。

参考观研天下发布《2018年中国水泥行业分析报告-市场运营态势与发展前景研究》

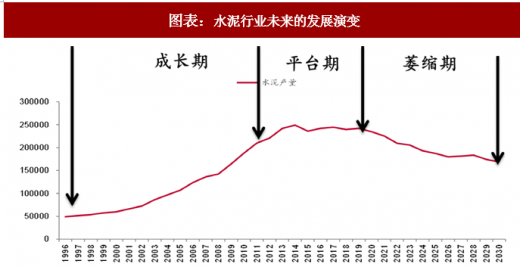

图表:水泥行业未来的发展演变

图表来源:公开资料整理

图表:水泥消费高峰期的国际经验

图表来源:公开资料整理

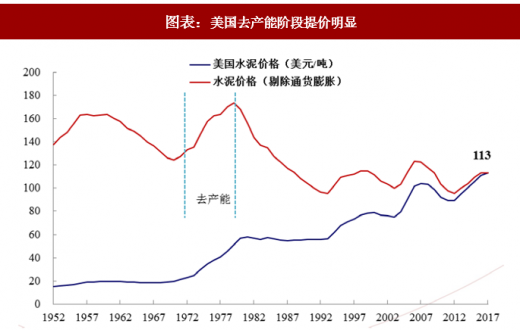

图表:美国去产能阶段提价明显

图表来源:公开资料整理

图表:需求下滑、盈利恶化后,龙头企业收购并关闭大

图表来源:公开资料整理

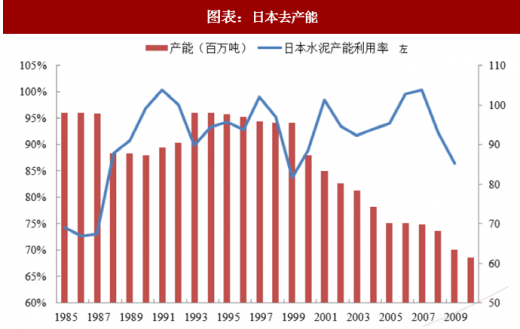

图表:日本去产能

图表来源:公开资料整理

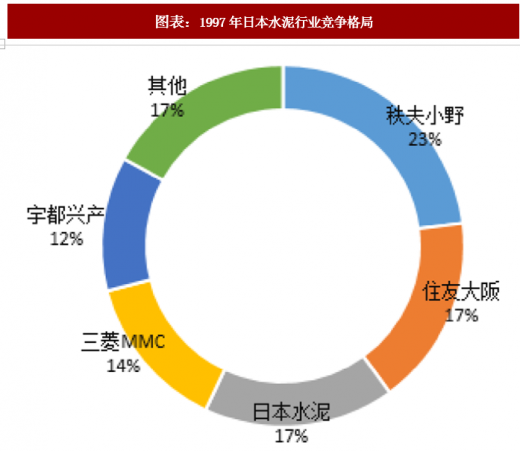

图表:1997年日本水泥行业竞争格局

图表来源:公开资料整理

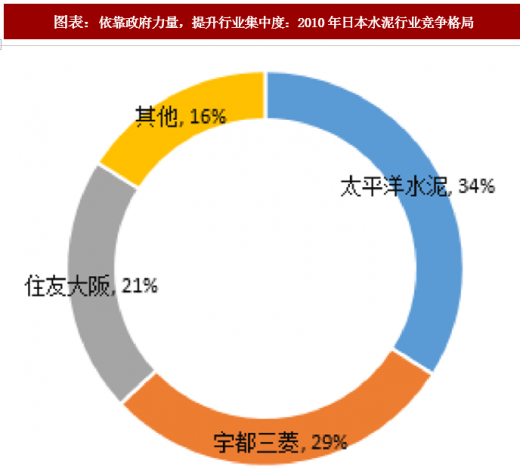

图表:依靠政府力量,提升行业集中度:2010年日本水泥行业竞争格局

图表来源:公开资料整理

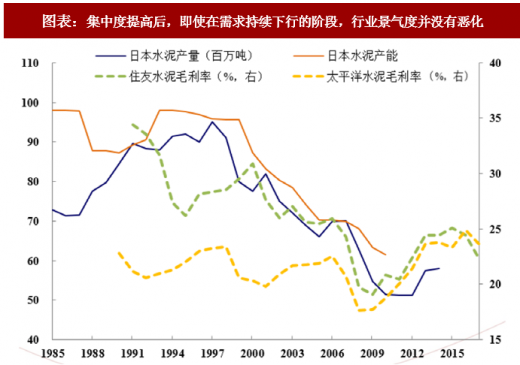

图表:集中度提高后,即使在需求持续下行的阶段,行业景气度并没有恶化

图表来源:公开资料整理

图表:大企业分区域产能占比

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。