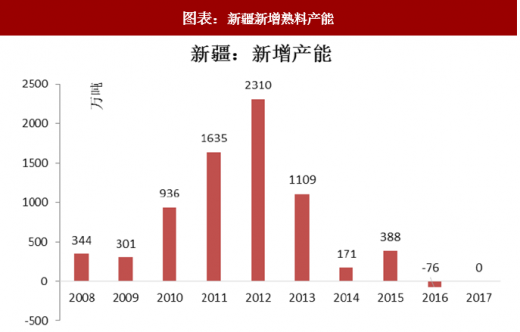

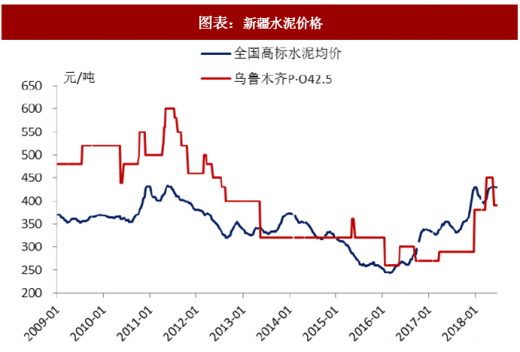

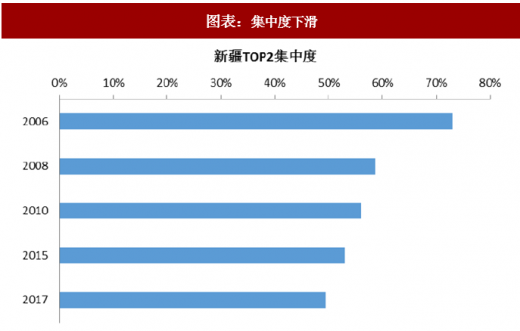

新疆市场相对封闭,山脉和盆地相间分布,复杂的地形阻止了水泥区域间流动,南北疆之间水泥价格差异大。全省合计87条生产线,8097万吨产能,超过75%的生产线是在2010-2013年间集中建成的,产能的爆发式增长带来严重的产能过剩,水泥价格拐头向下,新疆产能利用率仅39%,位列全国最末。天山股份和青松建化在新疆市场两分天下,只不过在众多单线企业及电石渣水泥企业蜂拥而入时,龙头的集中度和话语权在下降。

往后看,新疆去产能的力度及决心较大,全国率先示范禁止32.5水泥及电石渣水泥“错峰置换”,同时,城镇化建设和“一带一路”战略有望创造可观的水泥需求。

图表:新疆新增熟料产能

图表来源:公开资料整理

图表:新疆水泥价格

图表来源:公开资料整理

图表:集中度下滑

图表来源:公开资料整理

图表:产能利用率下降

图表来源:公开资料整理

参考观研天下发布《2018年中国水泥行业分析报告-市场运营态势与发展前景研究》

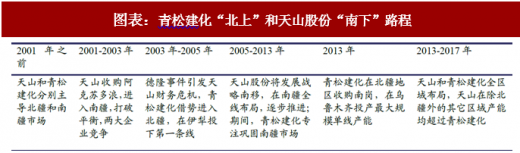

——天山股份是中建材旗下子公司,北疆是其大本营,自2001年开始将发展战略南移,以时间、区域分布式推进产能扩容,其产能涉足新疆全域,产能占比32%,位列新疆第一,在各区域保持规模领先地位。

——青松建化是建设兵团企业,专注于南疆发展并伺机外扩,2013年收购南岗建材后,在北疆及乌鲁木齐大大提高了话语权。

图表:青松建化“北上”和天山股份“南下”路程

图表来源:公开资料整理

图表:按水泥流向及区域划分的新疆市场

图表来源:公开资料整理

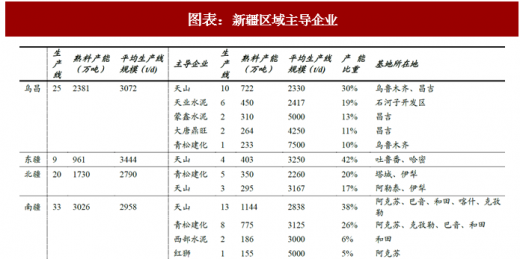

乌昌(乌鲁木齐、昌吉、石河子)&东疆地区(吐鲁番、哈密)

乌昌地区是新疆经济最为发达区域,合计25条生产线,2381万吨产能。该区域是天山股份的大本营,天山股份10条小规模生产线占据30%的市场份额,北部天业水泥6条以电石渣为原料的生产线也瞄准了乌昌市场,占据19%市场份额,青松建化2013年在乌鲁木齐达坂城重磅投下全疆规模最大的7500t/d线,占据10%市场份额。

东疆是新疆产能规模最小的区域,天山股份一直具有绝对话语权,4条生产线占据42%的市场份额,2012年海螺收购哈密弘毅建材获得一条2500t/d线,2013年青松建化通过控股南岗建材获得在东疆(1条2500t/d)&北疆(4条平均规模2000t/d)的市场话语权。

该区域是电石渣水泥的主要聚集地,新疆共有15条电石渣水泥生产线,产能1300万吨,全部集中在乌鲁木齐-昌吉-石河子-吐鲁番这一区域,半径不超过200公里,而当地水泥消费量大约1500万吨,传统水泥和电石渣水泥的总产能2900万吨,过剩严重。往后看,低价电石渣水泥的冲击不改善,乌昌&东疆水泥价格较难有起色。

北疆地区(阿勒泰、塔城、博尔塔拉、克拉玛依、伊犁)

2010年之前,南岗建材和天山股份两家在北疆的市占率可达54%,随着众多民营企业蜂拥而入,产能规模急剧膨胀,两家的市占率急剧下滑至37%。2013年,青松建化收购南岗建材后,与天山股份并列两分天下,市占率分别为20%和17%:青松建化有5条线,350万吨产能,分布在在塔城和伊犁,天山股份有3条线,295万吨产能,分布于阿勒泰赫尔和伊犁。

南疆地区(阿克苏、喀什、克孜勒、和田、巴音郭楞、库尔勒)南疆是新疆重点发展区域,景气度最高的区域,42.5水泥价格可高于乌鲁木齐100元/吨。该区域共计33条生产线,3026万吨产能,大部分产能都是在2009年后建成,平均产能规模较小,天山股份和青松建化主导市场,产能占比64%。

图表:新疆区域主导企业

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。