宁夏:外来冲击下,水泥价格“洼地”

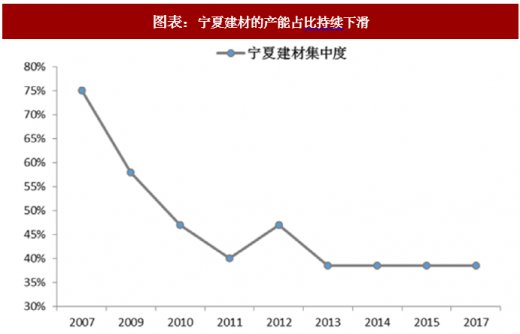

宁夏区域狭小,区域内有25条生产线,2058万吨产能,产能利用率75%位列西北第一,主导企业的区域市占率也是西北最高的,但宁夏水泥价格持续低于全国近100元/吨,北面的内蒙乌海、鄂尔多斯、阿拉善持续将过剩的电石渣水泥运往银川地区是宁夏价格持续低于全国的主要原因。外有重化工业电石渣水泥的冲击,内有民营新进入者的竞争,宁夏水泥工业近年来缺乏有效市场整合,内外挤压下,集中度一路下滑。

参考观研天下发布《2018年中国水泥行业分析报告-市场运营态势与发展前景研究》

宁夏建材2006年加盟中国建材,是宁夏的主导企业,在全区的比重达39%,广泛布局于宁夏全境,并于周边布点、建立市场防线,有绝对的市场影响力。

图表:宁夏水泥价格较全国水泥价格形成洼地

图表来源:公开资料整理

图表:宁夏建材的产能占比持续下滑

图表来源:公开资料整理

图表:按水泥流向及区域划分的宁夏市场

图表来源:公开资料整理

银川地区(银川、石嘴山)

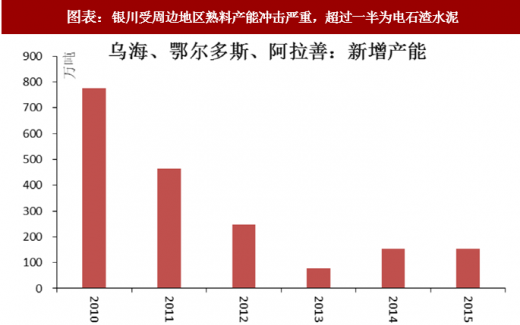

银川地区有8条线,熟料产能713万吨,宁夏建材在该区域有4条线,产能占比54%,具有明显的产能优势。但银川市场受外来冲击影响大,北面的内蒙乌海、鄂尔多斯、阿拉善是重要的煤化工产业基地,配套电石渣制水泥冲击银川市场。宁夏建材收购乌海3条线,意在建立银川市场的北防线,但效果有限。

图表:银川受周边地区熟料产能冲击严重,超过一半为电石渣水泥

图表来源:公开资料整理

银川水泥价格为西北地区的洼地,往后看,乌海低价熟料的冲击较难改善,银川区域市场价格难有大的起色。

宁夏中部(中卫、吴忠)

中部是宁夏产能规模最大的区域,16条生产线,1314万吨产能,该区域与陕北(榆林)、甘东(庆阳)和甘中(白银)接壤,区域间水泥流动频繁。宁夏建材有7条线,产能占比30%,宁夏建材在吴忠、中卫两地都有分布,目标本地市场,伺机辐射外部区域,中部是宁夏建材市场控制力最弱的区域,受到瀛海集团、胜金水泥等新进民企挑战;明峰萌诚在东部吴忠盐池有2条线,满足本地市场的同时也会运往银川区域。

宁夏南部(固原)

宁夏地势南高北低,南部是黄土高原的一部分,市场封闭,依靠熟料送至当地粉磨站。

图表:宁夏区域主导企业

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。