青海:市场相对较小,格局稳定

青海幅员辽阔但人口较少,水泥需求小,全省熟料产能共有17条线(以2500t/d线为主),1553万吨产能,主要分布于西宁市和海东市,多山脉地形决定了青海市场封闭度较高,仅有少量水泥流动:金圆格尔木一条5000t/d线除满足本地市场外还可投放西藏,西宁与兰州间有少量流动。

青海目前9家企业,长期合作,格局相对稳定。青海水泥是老牌企业(涉足区域:西宁),祁连山2006年通过收购进入青海市场(涉足区域:海东&西宁),金圆股份自2009年快速投产3条大规模生产线(涉足区域:西宁&格尔木),三者对市场影响力较大,3家产能占比68%。图表:按水泥流向及区域划分的青海市场

图表来源:公开资料整理

图表:宁夏水泥价格较全国水泥价格形成洼地

图表来源:公开资料整理

图表:青海、西藏水泥价差约300元/吨

图表来源:公开资料整理

西宁&海东地区

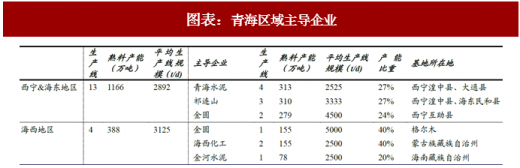

该区域接壤甘肃省会兰州市,连接两省主要水泥需求市场,是青海水泥产能的主要聚集区域,占全省总产能的75%。青海水泥、祁连山和金圆股份三分天下,按时间轴推进产能布局,生产线规模不断升级。

参考观研天下发布《2018年中国水泥行业分析报告-市场运营态势与发展前景研究》

海西地区

海西地区地域广阔,仅有4条生产线,其中金圆2012年于格尔木一条5000t/d线,主要投向拉萨和西宁。目前西宁和拉萨水泥价差约300元/吨(含税),金圆格尔木厂位于青藏公路中间段,运至拉萨超过1000公里,运费约250元/吨,仍有价差可赚。

图表:青海区域主导企业

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。