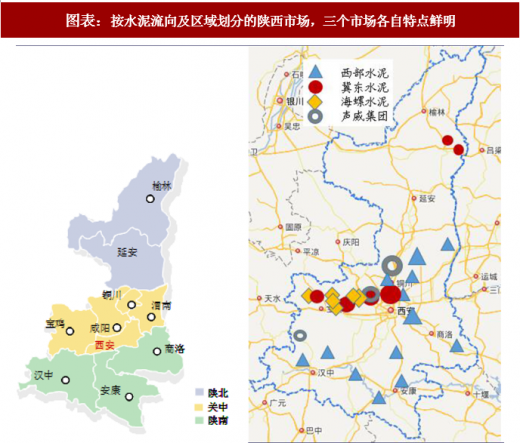

陕西:区域整合,三分天下

陕西省是西北的门户,是进入西北的兵家必争之地,省内52条生产线,熟料产能5989万吨。冀东、海螺先后进入陕西,经一番激烈的行业竞争和整合,分别收购了本地大企业秦岭水泥和众喜水泥;西部水泥偏安一隅,避开关中激烈竞争,整合陕南区域;声威水泥于关中占据一席之地。陕西的城镇化率和基础设施都不低于全国水平,需求端有一定压力,陕西作为“一带一路”的起点或可释放需求平稳过渡,若需求进一步低迷,南海螺、北冀东进一步整合势在必行。

图表:按水泥流向及区域划分的陕西市场,三个市场各自特点鲜明

图表来源:公开资料整理

关中(西安、宝鸡、咸阳、铜川、渭南)

陕西省熟料产能主要集中在关中地区,沿秦岭一字排开,占全省产能的79%,合计38条生产线,4013万吨熟料产能。这一区域是全省经济最发达也是竞争最激烈的地区,经过几轮并购,目前冀东、海螺、西部水泥和声威水泥势均力敌。

——冀东2009年收购老牌企业秦岭水泥,在关中市场占据26%市场份额,熟料基地选址铜川、宝鸡、咸阳三地,立足本地市场同时辐射西安。

——海螺2011年收购众喜,产能跃居区域第二,选址咸阳、宝鸡。

——西部水泥规避与强大竞争对手海螺和冀东的正面交锋,建线选址渭南和西安,并于市场下行期收购竞争对手富平、阳山庄、实丰及药王山水泥,获取区域市场的绝对话语权。

参考观研天下发布《2018年中国水泥行业分析报告-市场运营态势与发展前景研究》

此区域也是陕西最过剩地区,但由于3家大企业在当地话语权较强,且近年来也有股权层面的合作,所以协同保持得较好,企业盈利尚可,但长期来看需求低迷的压力下,需要3家企业展开继续更深入的整合。而从目前3家企业战略布局中心、管理层的情况来看,整合将有望以海螺水泥为主导。

图表:2011年H1全国水泥价格冲高,陕西价格明显背离

图表来源:公开资料整理

图表:陕西2011年遭遇“价格战”

图表来源:公开资料整理

图表:陕西中部水泥产能分布

图表来源:公开资料整理

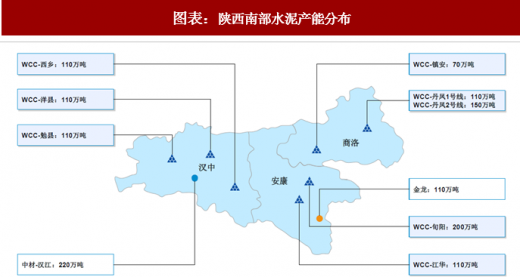

陕南(汉中、安康、商洛)

陕南市场石灰石资源少,当地目前仅有3家水泥企业且自2012年以来没有新增产能,市场格局稳定。西部水泥自建和并购两手抓,快速占据陕南核心市场,于汉中、商洛、安康全线布局,市占率达66%,具有一定的定价能力。但主要市场汉中距离四川广元和巴中较近,易受到广元、巴中海螺的冲击,且西部水泥在汉中都是2500t/d的小线,竞争力相对不强,陕南市场价格不能孤立来判断走势。

图表:陕西南部水泥产能分布

图表来源:公开资料整理

陕北(榆林、延安)

陕北没有石灰石资源,4条生产线全部以电石渣为原料,陕北、宁夏、蒙西交界区域是重要的煤化工产业基地,产能过剩严重,水泥价格相互牵制。

图表:陕西区域主导企业

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。