韩国汉森自 1997 年开始发展室内家具业务,依靠强大的品牌力和广泛的营销网络经过五年时间便已达到室内家具市占率第一。以韩国汉森这种定制家具业务和室内家具业务相对都比较成熟的公司作为借鉴,我国定制家具厂商配件业务存在广阔的发展空间。

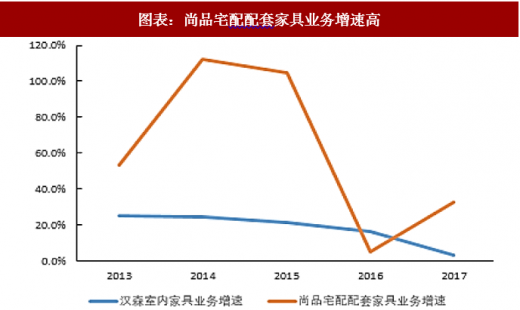

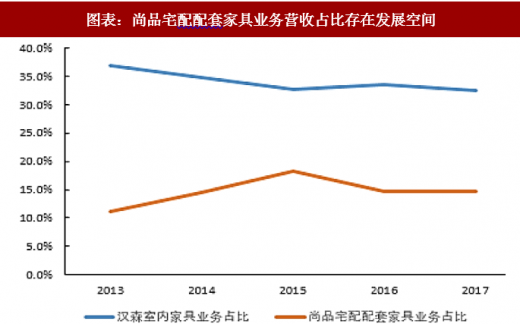

由于数据可得性,我们以尚品宅配为例和韩国汉森对比。尚品宅配为我国定制家具行业配套家具占比较高的厂商之一,2013-2017 年期间尚品宅配配套家具营业收入增速平均水平为 61.4%,其中 2017 年增速高达 32.8%;2013-2017 年期间尚品宅配配套家具营业收入占比平均水平为 14.7%,其中 2017 年占比为 14.8%。韩国汉森 2013-2017 年期间室内家具业务收入增速平均水平为 17.9%,其中 2017 年增速放缓至 3.0%;2013-2017 年期间室内家具业务收入占比平均水平为 34.1%,其中 2017 年占比为 32.4%。这意味着我国以尚品宅配为代表的配套家具业务占比在今后也有可能达到约 1/3 的水平,发展动力足。

图表:尚品宅配配套家具业务增速高

资料来源:观研天下整理

图表:尚品宅配配套家具业务营收占比存在发展空间

资料来源:观研天下整理

我们认为定制家具厂商的产品线发展路径会沿着从“从标准件→非标准件”“定制→定制&成品”的方向发展,配套家具或附带消费品业务有可能成为厂商重要的营收贡献点,定制家具厂商会通过委外生产、并购、自建产品线等多种方式来获取配件,多以委外生产为主;营销方面会推出套餐、联动促销等方式带动配套消费,做大客单价。定制厂商配套产品的竞争点一是在于设计,设计风格与定制家具统一有利于促进消费者对于配套家具的采购;二是整合资源,集约标准化产品,发展高效的商品仓储流转过程,使得从代工商到消费者手中产品品质无差并且价格合理。

参考观研天下发布《2018年中国定制家具行业分析报告-市场运营态势与投资前景研究》

无论是宜家、宜得利 Mall 的体验经济,还是各厂商旗舰店多功能分区,亦或是小额消费型超市,本质上均属于日常消费领域。用快消品、热门活动给门店带来流量,再借助设计精良的家具和生活化场景体验,激发消费者的潜在购买欲望,并提高消费者的重复购买率。难点在于高频消费同质化较为严重,消费者行为习惯也有可能发生转变,如何及时把握和引导消费者的消费习惯,保持与新媒体热点的追踪,做到高频消费差异化以及对客户消费习惯的培养,需要厂商在营销、传播、心理等多方面的掌控。以宜家为例,宜家鼓励消费者前往宜家各类展区拍摄个人照,并经常更换场景布置、提供免费咖啡,初始为网红拍照带动发酵,并经豆瓣、大众点评等网站上发布宜家拍照攻略等新一轮传播,为宜家带来了更多的客流量。尚品宅配、好莱客等公司也开始通过抖音等平台开展多种形式营销。

图表:网红宜家拍照

资料来源:观研天下整理

图表:尚品宅配抖音营销

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。