结合国外成熟家具公司发展路径和现阶段我国定制家具厂商现状,我们认为,在短期内,定制家具行业市场分散厂商并存、集中度持续提升的过程仍然存在,厂商将集中表现为(1)单品类门店持续扩张,线下门店不断加密,并利用已有成熟业务带动新拓业务发展,例如司索联动;(2)多渠道切入流量入口例如整装、品牌联合、与房地产联合等;(3)营销费用不断增长,通过持续进行广告投放、促销等培养消费者的品牌意识,例如多项套餐式定制服务;(4)新个性化产品推出以提升产品溢价,例如好莱客的原态板等。

但是,在长期行业内部将逐渐出现明显分化。定制家具优质厂商可能沿着以下发展路径脱颖而出:(1)“宜家式”:渠道去中间化,定制家具厂商联合其他品牌厂商例如建材商、配套家具厂商直接接触终端消费者,进一步压缩行业产业链,将行业原有流通环节的盈利让利消费者,以低价切入市场;(2)“宜得利式”:发展小额高频消费品业务,将定制家具产品和小额高频消费品结合展示,通过小额高频消费拉动低频定制家具的消费,提高客户粘性;(3)“汉森式”:通过并购或外协持续多品类、多渠道、多人群的覆盖,满足一站式购物需要,做大客单价。

参考观研天下发布《2018年中国定制家具行业分析报告-市场运营态势与投资前景研究》

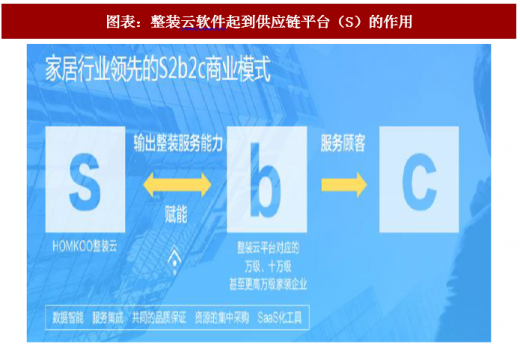

定制家具现阶段主要采取的形式是 O2O+C2B 形式,即“线上引流→线下体验”、“客户个性化需求→渠道→厂商组织生产”的过程。家装行业现阶段仍以线下为主,2014 年开始爆发 O2O 和 F2C 热潮。而定制家具新兴起的整装大家居类是一种新型模式——S2B2C(赋能类),即在一个强大的数据化供应链平台(S)的控制下,能够使得众多的小厂商(B)以更低成本与消费者(C)进行更有效率的交互。通俗地说,C2B、F2C 的本质是先建立了端对端之间的高速通路,而 S2B 则是建立了以 S 为中心并打通全部高速通路的网络。S2B2C 通过借助 S 对众多小 b 赋能,是一种从多个厂商传导到消费者的高效价值链,本质是全网络端对端去中介化和 S 中心化。但是 S2B2C 模式创建难度极高,目前发展尚不成熟。

宜家式商业模式本质上体现了“渠道去中介化、厂商中心化”。宜家作为典型的中心化厂商,依靠自己强大的设计、采购、仓储、物流能力消除掉原有“模块化家具组件厂商→消费者”之间的层层代理(渠道去中介化),自身直接充当唯一的代理商(厂商中心化)。宜家之所以能够低价策略成功抢占市场,主要原因在于宜家将原层层代理占有的附加值部分让与消费者。无论是尚品宅配的整装云、欧派家居的整装大家居还是韩国汉森网上销售厂商联合,本质上也都是“渠道弱化、厂商中心化”,但也存在不同。以尚品宅配整装云为例,整装云软件免费,是一种整装赋能平台,对众多家装公司起到后台支持作用,而对于尚品宅配而言主要是作为其定制家具业务切入流量入口的作用;家装公司通过整装云软件集中下单,再由整装云平台集中采购享受 F2C 直供价,实施柔性化配送,不需要家装公司建库存;压缩了主辅材厂商到家装公司再到消费者之间的距离,使得原中间附加值被家装公司和消费者瓜分。

但是渠道弱化存在一定的难度,一是需要核心中介具有强大的话语权,规范环节中的各个流程,使得原材料商和人员都可以按照既定的优化流程运转,打破原有层层代理商盈利模式;二是背后需要较强的信息化系统支持,可以实现标准化运营管理和标准化指令输出,并能够协调好各类主辅材厂商、施工团队、设计师团队之间的进度,优化资源利用效率,还要能够做好事前事中事后的有效监控和投诉的处理;三是平台对于主辅材厂商产品的纯粹采购可能不如自身掌控产品线更具有可控性,渠道弱化对于资源储备、人员储备的要求更高;四是优质家装公司可能合作动力不足,对于中小型家装公司有吸引力。

但是,在长期行业内部将逐渐出现明显分化。定制家具优质厂商可能沿着以下发展路径脱颖而出:(1)“宜家式”:渠道去中间化,定制家具厂商联合其他品牌厂商例如建材商、配套家具厂商直接接触终端消费者,进一步压缩行业产业链,将行业原有流通环节的盈利让利消费者,以低价切入市场;(2)“宜得利式”:发展小额高频消费品业务,将定制家具产品和小额高频消费品结合展示,通过小额高频消费拉动低频定制家具的消费,提高客户粘性;(3)“汉森式”:通过并购或外协持续多品类、多渠道、多人群的覆盖,满足一站式购物需要,做大客单价。

参考观研天下发布《2018年中国定制家具行业分析报告-市场运营态势与投资前景研究》

定制家具现阶段主要采取的形式是 O2O+C2B 形式,即“线上引流→线下体验”、“客户个性化需求→渠道→厂商组织生产”的过程。家装行业现阶段仍以线下为主,2014 年开始爆发 O2O 和 F2C 热潮。而定制家具新兴起的整装大家居类是一种新型模式——S2B2C(赋能类),即在一个强大的数据化供应链平台(S)的控制下,能够使得众多的小厂商(B)以更低成本与消费者(C)进行更有效率的交互。通俗地说,C2B、F2C 的本质是先建立了端对端之间的高速通路,而 S2B 则是建立了以 S 为中心并打通全部高速通路的网络。S2B2C 通过借助 S 对众多小 b 赋能,是一种从多个厂商传导到消费者的高效价值链,本质是全网络端对端去中介化和 S 中心化。但是 S2B2C 模式创建难度极高,目前发展尚不成熟。

图表:整装大家居对于定制家具、家装的整合

资料来源:观研天下整理

宜家式商业模式本质上体现了“渠道去中介化、厂商中心化”。宜家作为典型的中心化厂商,依靠自己强大的设计、采购、仓储、物流能力消除掉原有“模块化家具组件厂商→消费者”之间的层层代理(渠道去中介化),自身直接充当唯一的代理商(厂商中心化)。宜家之所以能够低价策略成功抢占市场,主要原因在于宜家将原层层代理占有的附加值部分让与消费者。无论是尚品宅配的整装云、欧派家居的整装大家居还是韩国汉森网上销售厂商联合,本质上也都是“渠道弱化、厂商中心化”,但也存在不同。以尚品宅配整装云为例,整装云软件免费,是一种整装赋能平台,对众多家装公司起到后台支持作用,而对于尚品宅配而言主要是作为其定制家具业务切入流量入口的作用;家装公司通过整装云软件集中下单,再由整装云平台集中采购享受 F2C 直供价,实施柔性化配送,不需要家装公司建库存;压缩了主辅材厂商到家装公司再到消费者之间的距离,使得原中间附加值被家装公司和消费者瓜分。

图表:整装云弱化层层代理商渠道

资料来源:观研天下整理

图表:整装云软件起到供应链平台(S)的作用

资料来源:观研天下整理

但是渠道弱化存在一定的难度,一是需要核心中介具有强大的话语权,规范环节中的各个流程,使得原材料商和人员都可以按照既定的优化流程运转,打破原有层层代理商盈利模式;二是背后需要较强的信息化系统支持,可以实现标准化运营管理和标准化指令输出,并能够协调好各类主辅材厂商、施工团队、设计师团队之间的进度,优化资源利用效率,还要能够做好事前事中事后的有效监控和投诉的处理;三是平台对于主辅材厂商产品的纯粹采购可能不如自身掌控产品线更具有可控性,渠道弱化对于资源储备、人员储备的要求更高;四是优质家装公司可能合作动力不足,对于中小型家装公司有吸引力。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。