废玻璃是指拥有者不再使用且被已丢弃或放弃的玻璃、玻璃制品和玻璃纤维等玻璃物料,其来源包括所有的玻璃和玻璃制品。废玻璃根据其来源可分为日用废玻璃(器皿玻璃、灯泡玻璃等)和工业废玻璃(平板玻璃、玻璃纤维等)。

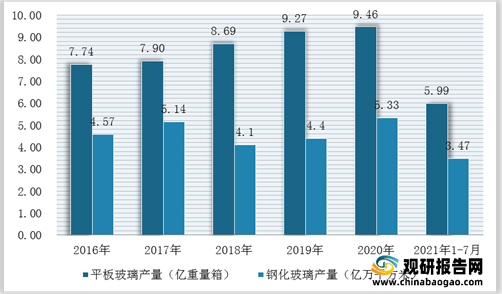

玻璃是人类现代生活中常用的一种物质,它可以做成各种器具、器皿、平板玻璃等。根据数据显示,2020年,我国平板玻璃产量为9.46亿重量箱,钢化玻璃产量达5.33亿万平方米,夹层玻璃产量为1.14亿平方米,中空玻璃产量为1.46亿平方米。

2021年1-7月,我国平板玻璃产量为5.99亿重量箱,钢化玻璃产量达3.47亿万平方米,夹层玻璃产量为0.73亿平方米,中空玻璃产量为0.85亿平方米。由此可见,我国废玻璃回收行业市场发展空间较大。

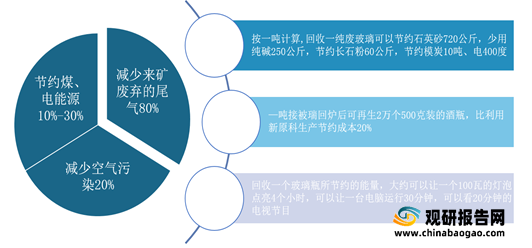

目前,我国玻璃回收利用主要有作为铸造用熔剂、转型利用、回炉再造、原料回收和重复利用等几种类型。同时,根据相关资料显示,利用回收的玻璃更新玻璃,可节约煤、电能源10%-30%,减少空气污染20%,减少采矿废弃的尾气80%。

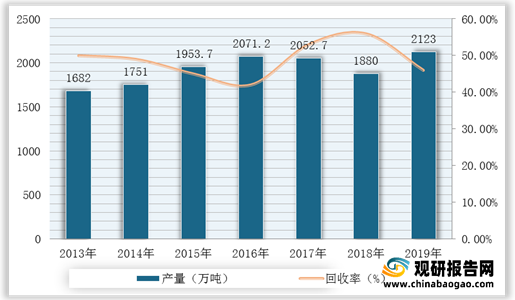

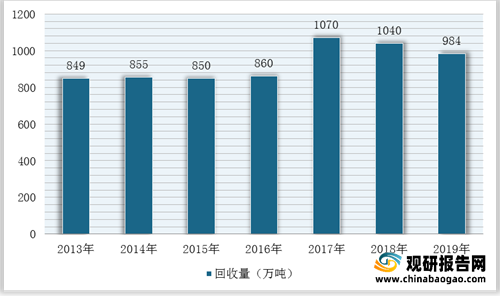

不过,我国废玻璃回收率基本在50%,与欧美发达国家(80%以上)相比偏低。与此同时,废玻璃回收量由于受到下游房地产等行业需求减量、新增产能的冲击等因素影响,在2017-2019年有所下滑。根据数据显示,2019年,我国废玻璃产量达到2123万吨,比2018年增加了243万吨,回收率在45%左右,废玻璃回收量为984万吨。

我国废玻璃回收价值持续走高,尤其是在《固体废物污染环境防治法》(2020年修订)的政策中,明确固体废物污染环境防治坚持减量化、资源化和无害化的原则,并对垃圾分类和回收等作了进一步规定。因此,政策支持下,我国固体废物资源化水平将得到大幅提升,有利于废玻璃回收市场的进一步发展。同时,我国废玻璃回收利用方式多样,如沥青填料、水磨石、玻璃棉等。

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

玻璃是人类现代生活中常用的一种物质,它可以做成各种器具、器皿、平板玻璃等。根据数据显示,2020年,我国平板玻璃产量为9.46亿重量箱,钢化玻璃产量达5.33亿万平方米,夹层玻璃产量为1.14亿平方米,中空玻璃产量为1.46亿平方米。

2021年1-7月,我国平板玻璃产量为5.99亿重量箱,钢化玻璃产量达3.47亿万平方米,夹层玻璃产量为0.73亿平方米,中空玻璃产量为0.85亿平方米。由此可见,我国废玻璃回收行业市场发展空间较大。

2016-2021年1-7月我国平板玻璃、钢化玻璃产量统计情况

数据来源:观研天下整理

2016-2021年1-7月我国夹层玻璃、中空玻璃产量统计情况

数据来源:观研天下整理

玻璃制品的回收利用方法

数据来源:观研天下整理

废玻璃回收的经济效益

数据来源:观研天下整理

2013-2019年我国废玻璃产量及回收率统计情况

数据来源:观研天下整理

废玻璃回收率低的主要原因

数据来源:观研天下整理

2013-2019年我国废玻璃回收量统计情况

数据来源:观研天下整理

我国废玻璃回收价值持续走高,尤其是在《固体废物污染环境防治法》(2020年修订)的政策中,明确固体废物污染环境防治坚持减量化、资源化和无害化的原则,并对垃圾分类和回收等作了进一步规定。因此,政策支持下,我国固体废物资源化水平将得到大幅提升,有利于废玻璃回收市场的进一步发展。同时,我国废玻璃回收利用方式多样,如沥青填料、水磨石、玻璃棉等。

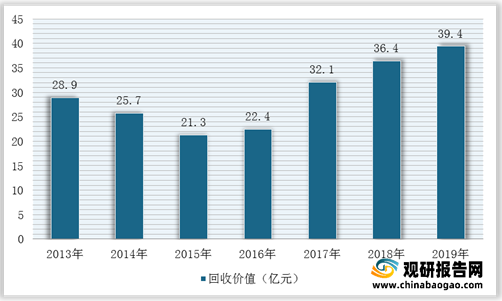

2013-2019年我国废玻璃回收产值统计情况

数据来源:观研天下整理

我国废玻璃再利用领域一览

| 用途 |

简介 |

| 沥青道路填料 |

将回收的废玻璃用于沥青道路的填料,可将玻璃和石子、陶瓷材料混合使用;无需在颜色上进行分选﹔将玻璃废品和垃圾的处理场地设在修路设备的附近,能节约填料运费等。用玻璃作为道路的填料比用其它材料可减少车辆横向滑翻的事故;光线的反射合适;路面磨损情况良好﹔积雪溶化变快,适于气温低的地方使用等。 |

| 陶瓷质建筑材料 |

将磨碎到粒径为0.15mm以下的玻璃粉同石子、选矿尾砂、高炉矿渣、砖、混凝土片等加水混合,用振动浇注法注到模内然后干燥成块,在780~ 900℃下烧成陶瓷质建筑材料。制品的强度和吸水性可以根据玻璃的含量和烧成升温曲线来调整,能制得比高强混凝土强度更高的制品 |

| 大型砌块 |

将普通砖块、玻璃粉、水泥进行混合、成形为大型砌块或用有机物质作/砖材胶结剂加压成形为砖块。尺寸精度和强度较高,生产成本低。 |

| 水磨石 |

将大理石的小粒或碎片用白水泥等胶凝材料加工成水磨石,可用于地面和墙壁。用玻璃碎块代替大理石碎片,小粒时,因玻璃的硬度较高,制成的水磨石耐磨性较好。 |

| 泡沫玻璃 |

在玻璃粉中加入发泡剂能烧制成容重为0.2~31.0g/cm、隔热隔音性能好、耐压强度高、热膨胀系数低的泡沫玻璃。如在泡沫玻璃制品―侧表面施以釉料,可以制成面砖似的制品 |

| 玻璃棉 |

用碎玻璃可以制成玻璃棉。通常将回收的碎玻璃(加工成粉末)和矿棉原料一并使用,以节约燃料用量、增加产量 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。