中央厨房负责集中完成食品的成品、半成品制作,并配送到餐饮门店。因此,在广义上,我国的中央厨房包括了大量的“小作坊”,整体上看自动化程度很低,基本为手工或者半自动,面积也差异很大,面积最小的在200平方米以下,最大的超过10000平方米,也已不乏数万平米的大型中央厨房。中央厨房所制作的食品种类繁多,这也导致自动化设施主要集中在清洗、搅拌、切剁等粗加工环节,而更关键的烹调、分装环节更依赖人工,这是未来中央厨房必须突破的方向。

根据成品化程度,将中央厨房的产品分为以下类别:

参考观研天下发布《2018年中国中央厨房行业分析报告-市场运营态势与投资前景预测》

(1)生制半成品:经挑选、清洗、分割、切配等初加工、不经热加工处理的非即食半成品。如半成品净菜、发酵面团、半成品肉馅、调理肉制品及水产品、蛋制品等。

(2)热加工半成品:原料经初步热加工处理后,仍需进一步加工制作的阶段性成品。例如经热加工的调理肉制品、速冻米面制品等。

(3)成品:在餐饮门店无须经过清洗消毒或煮熟处理,直接或简单加热后即可食用的食品。如熟食、糕点、面包、冰激凌、豆浆、甜品、调味酱汁、即食果蔬等。

中央厨房分类

资料来源:公开资料整理

中央厨房的优点包括:集中采购、统一加工、易于质检、统一标准、综合信息处理,因此具备质量、成本和扩张迭代上的优势。

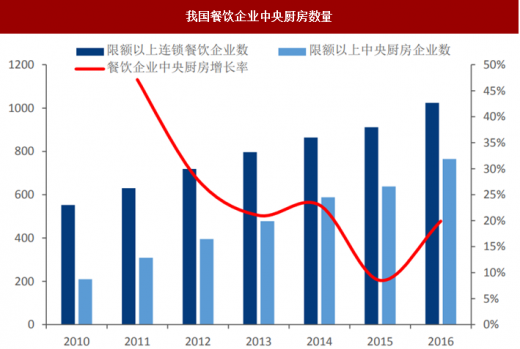

我国中央厨房目前尚处于成长期。2004年国内首个以中央厨房经营模式为核心的餐饮企业——福记食品在港交所上市,经历多年发展直到2011年国务院中宣办提出“中央厨房”加工的概念,才逐渐从餐饮和食品行业分离出来单独作为一种新兴业态。据中国连锁经营协会数据,2016年我国限额以上连锁餐饮企业数912家,中央厨房普及率达到70%,即拥有央厨的限额以上餐饮连锁品牌为765家。根据速途研究院数据,2016年国内中央厨房累计投资额已经达到4.2万亿元。中央厨房设备市场规模快速增大,2016年达到100亿元,而针对中央厨房提供技术、咨询、培训等配套的第三方专业服务市场也在2016年达到70亿规模。行业正处于快速发展的成长期,上下游产业链正逐步完善。

我国餐饮企业中央厨房数量

资料来源:中国连锁经营协会,中国报告网整理

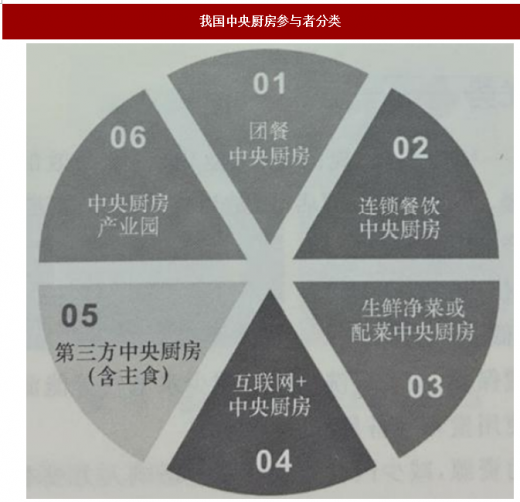

目前中央厨房的应用正从快餐业进入正餐业、零售业,应用领域覆盖面逐渐增大,产能社会化需求激增和行业产能过剩之间矛盾显著。解决这个问题,一方面从企业行为角度,如蜀海、绿成等专门提供央厨服务的第三方中央厨房企业正在兴起,企业能通过收购兼并有效整合市场上闲置的产能资源;另一方面,近期如河南、武汉等各地政府也正大力建设中央厨房产业园,由政府牵头建设并配套生鲜、养殖基地和物流配送中心,吸引各餐饮和食品企业入驻,产业集群效应也将进一步缓解中央厨房建设成本过高、产能过剩的问题。加之食品工业化技术进一步发展,未来产能利用率将逐步提升。

我国中央厨房参与者分类

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。