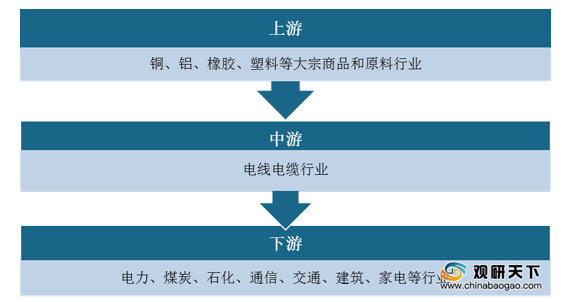

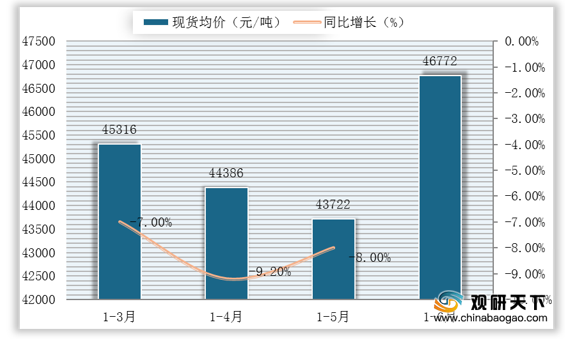

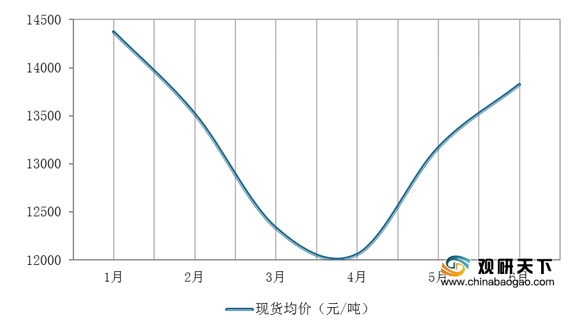

上游方面:主要原料中,铜、铝占电缆生产成本的大部分,其价格的波动,使电线电缆行业的生产成本相应发生变动。在铜原料方面,2020年1-6月,我国铜的价格呈先下降、后回升的V型态势,在3-4月触底后开始反弹,5-6月逐步回升,6月国内铜现货平均价为46772元/吨;在铝原料方面,自2020年4月以来,铝冶炼产品价格触底回升,6月铝现货均价13823元/吨,较3月均价上涨12.1%。

现阶段,我国电线电缆行业上游相关企业主要有江铜华北(天津)铜业有限公司、天津市鑫龙铝业有限公司、包头铝业(集团)有限责任公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 江铜华北(天津)铜业有限公司 |

铜制品制造、加工、销售;有色金属加工、销售;金属材料剪切、加工、销 售;金属制品加工技术咨询、技术服务 |

1、品牌优势:是中国铜产业龙头企业、世界500强企业江西铜业集团有限公司和天津地区知名本土企业、中国制造业500强、中国民营企业500强企业天津华北集团有限公司合资成立的一家国有控股企业。 |

| 2、位置优势:企业坐落于天津市北辰区津围公路1295号华北集团有色金属工业园内,企业所在地是连接京津、辐射华北、通达全国的重要交通枢纽地带。 |

||

| 3、规模优势:2016年企业产值突破110亿元 |

||

| 4、产品优势:产品产量达到了20万吨/年。 |

||

| 天津市鑫龙铝业有限公司 |

铝压延加工、金属材料批发 |

1、客户资源优势:公司已经与铜陵精迅、格兰仕电工、威奇电工、无锡梅达、大连通发、张家港盛天等国内生产漆包线及铜包铝的大型企业建立了长期友好的合作关系。 |

| 2、产品质量优势:是国内第一家生产漆包铝线和铜包铝线专用铝杆的企业,已经摸索出一套适合漆包铝线和铜包铝线产品需求的铝杆生产工艺并积累了大量的生产实践经验,产品质量稳定可靠,深受漆包铝线和铜包铝线生产厂家的赞誉。 |

||

| 3、市场优势:产品已出口到北美、欧洲、非洲、西亚、东南亚及日、韩等十多个国家和地区,年出口量3万吨,并与美国GE、HDM,德国SIEMENS,韩国HIHO、SAMJIN等公司建立了良好的合作关系。 |

||

| 包头铝业(集团)有限责任公司 |

碳素、铝合金、塑料及相关产品生产及销售;对外投资控(参)股经营;水、气、风、热生产经营(仅限本集团内);锅炉管道维修;有色金属及合金的研发,技术转让、中试和产品的销售 |

1、市场优势:铝产品在伦敦金属交易所注册,行销全国各地,同时出口中东、日本、韩国、菲律宾、泰国、澳大利亚、美国、加拿大等国家。 |

| 2、品牌优势:企业先后荣获“五一劳动奖状”、“全国先进集体”、“全国质量效益型先进企业”、“全国优秀进出口企业”、“全国质量管理奖”、“全国用户满意产品”、“自治区采用国际标准先进企业”、“全国文明单位”等荣誉称号。 |

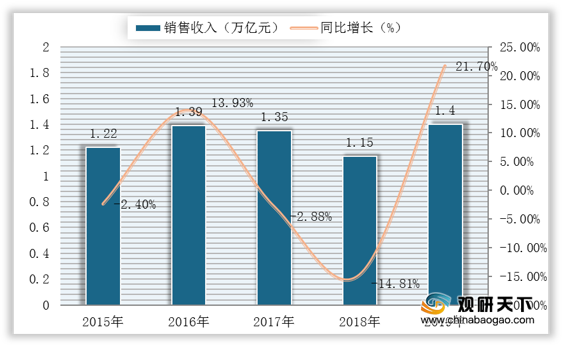

中游方面:自上世纪末期以来,全球电缆的生产与消费重心逐渐向亚太等新兴经济区域转移,推动中国、印度等国家电缆产业的快速发展,目前我国已成为全球最大的电线电缆生产和消费国,近五年来行业销售收入整体呈增长态势,截至2019年,我国电线电缆行业销售收入为1.4万亿元,同比增长21.7%。

现阶段,我国电线电缆行业以大型企业为主导,相关企业主要有河北华通、宝胜集团、上上电缆等国内领先企业。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 河北华通线缆集团股份有限公司 |

主要从事电线电缆的研发、生产与销售业务 |

1、认证优势:是我国首家取得UL中压电缆(UL1072标准的MV-90)认证的企业,亦是我国同时拥有UL橡胶线双证书(UL62标准的SOOW系列产品认证和UL44标准的RHW-2系列产品认证)的四家企业之一。 |

| 2、品牌形象与客户资源优势:公司仁达牌系列产品被评为中国驰名商标具备一定的知名度。并积累了中海油、开滦集团、中广核等优质客户,产品应用于中广核风电场、北京地铁首都机场线等重点工程。 |

||

| 3、技术与质量优势:长期坚持研发专业化路线,注重产品研发认证和工艺升级,设立了博士后创新实践基地与院士工作站,测试中心获评国家CNAS认证实验室。同时,公司拥有行业一流的生产和检测设备,在硬件方面已经达到国际先进水平。 |

||

| 宝胜集团有限公司 |

电力能源、航空航天(包括EWIS设计)、轨道交通、海洋工程、通讯、核电、新能源、超导等线缆和系统集成,及高分子材料、精密导体的研发、生产、销售。 |

1、研发优势:构建了技术委员会、技术中心、各子企业产品研发部三级技术创新体系,拥有博士后科研工作站,高压电力电缆国家地方联合共建工程研究中心、江苏省特种电缆材料及可靠性研究重点实验室和省级电线电缆工程技术研究中心。 |

| 2、产品优势:拥有500kV及以下高压电缆、35kV及以下中压电缆、3kV及以下低压电缆、架空线(架空绝缘线、钢芯铝绞线、耐热铝合金绞线、耐热钢芯铝合金绞线、OPGW)、引下线等多种产品 |

||

| 江苏上上电缆集团 |

专注于电线电缆产品的研发、制造和服务 |

1、品牌优势:获得首届“中国线缆行业最具竞争力企业”第一名,全球绝缘线缆企业规模排名中国第一,全球第七。荣获中国工业界“奥斯卡”——“中国工业大奖”,连续两届荣获“中国质量奖提名奖”,董事长丁山华被中宣部、国家发改委联合评为全国“诚信之星”。 |

| 2、产品应用范围优势:产品涉及新能源、输配电、海工及船舶、建筑工程、矿用、工业制造、轨道交通、汽车、机场等领域。产品为天安门城楼及广场改造、北京奥运、北京大兴国际机场、港珠澳大桥、京沪高铁、核电工程、苏通GIL综合管廊工程等国家重点项目所选用。 |

||

| 3、市场优势:出口美国、意大利、古巴、新加坡、澳大利亚、马来西亚、新加坡、中国香港等80多个国家和地区。 |

下游方面:铁路、电网等领域仍是我国基础设施建设投资的重要组成部分,电缆行业在下游市场需求不断增加的推动下将保持良好发展态势。在铁路方面,2020年1-7月全国铁路固定资产投资完成3929.86亿元,同比增长1.6%;在电网方面,2020年1-8月,全国电网工程完成投资2379亿元,同比增长0.04%。

现阶段,我国电线电缆行业下游相关企业主要有中铁集团、国家电网与中国西电集团公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 中铁建设集团 |

工程总承包、建筑工程设计、装饰装修、市政施工、机电设备安装、地基基础工程施工、商品混凝土生产和输送、机械化吊装和运输、电梯安装及改造、物流贸易、模板架构件租赁和加工、工程机械租赁、房地产开发、投融资经营、物业经营管理等。 |

1、品牌优势:先后获得全国质量管理奖、全国实施卓越绩效模式先进企业、全国用户满意企业、全国优秀施工企业、全国最佳施工企业、全国质量效益型先进企业、全国文明单位、全国五一劳动奖状、中央企业先进集体等多项国家级殊荣。 |

| 2、资质优势:是建筑工程施工总承包特级、市政公用工程施工总承包特级企业,具备建筑行业九个专业最高等级资质,注册资本金30亿元。 |

||

| 3、规模优势:在全国设有20个分支机构,在建项目400多个,年施工能力超过5000万平方米,工程遍布全国百余个城市及海外数个国家。 |

||

| 国家电网有限公司 |

投资建设运营电网 |

1、技术优势:近20多年来,国家电网持续创造全球特大型电网最长安全纪录,建成多项特高压输电工程,成为世界上输电能力最强、新能源并网规模最大的电网,专利拥有量连续9年位列央企第一。 |

| 2、市场优势:公司投资运营菲律宾、巴西、葡萄牙、澳大利亚、意大利、希腊、阿曼、智利和中国香港等9个国家和地区的骨干能源网。 |

||

| 3、资质优势:连续16年获得国务院国资委业绩考核A级,连续8年获得标准普尔、穆迪、惠誉三大国际评级机构国家主权级信用评级。 |

||

| 中国西电集团有限公司 |

中压、高压、超高压、特高压交直流输配电设备和其他电工产品的研发制造、实验检测和服务 |

1、市场优势:为80多个国家和地区提供了可靠的产品和优质的服务,在全球市场建立了“XD”品牌良好的声誉和形象。 |

| 2、研发优势:是首批国家级知识产权示范企业,是我国最具规模、成套能力最强的中压、高压、超高压、特高压交直流输配电设备和其他电工产品的研发制造、实验检测和服务基地。 |

相关行业分析报告参考《2020年中国电线电缆市场调研报告-市场深度调研与发展趋势预测》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。