参考观研天下发布《2018年中国LED 照明行业分析报告-市场运营态势与发展前景研究》

中国通用照明市场增速基本保持稳定,我们认为“政策支持+亲民价格”将促进 LED 照明普及,预计未来几年 LED 通用照明的 CAGR 仍有望保持在 20%以上,主要有以下原因:1) 淘汰白炽灯政策化,加速 LED 照明普及;

2) LED 灯价格亲民化,性能优势突出;

3) LED 产业集中化,价值链向下游移转;

淘汰白炽灯政策化,加速 LED 照明普及;

2006 年,国际能源署出版的一份关于全球照明用能情况的研究报告指出,目前世界各国使用低效照明光源的情况还相当普遍,其中发光效率最低的白炽灯用量最大,照明节电潜力巨大。由于 LED 灯较传统照明灯有节能、寿命长、电能转化效率高等诸多优势,世界各国政府相继出台禁用白炽灯的政策,全球 LED 照明的渗透率稳步上升。我国在 LED 光源的推动上走在世界前列,推出了一系列禁白令,加速了 LED 照明的普及。

图:世界各国相继出台禁用白炽灯政策

资料来源:互联网

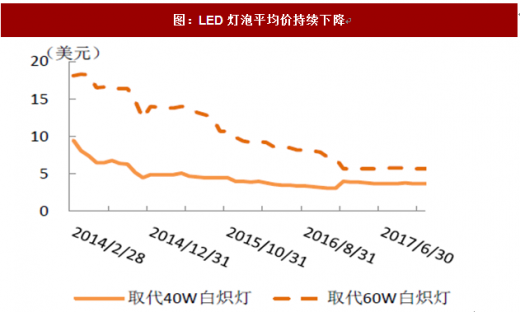

LED 灯价格亲民化,性能优势突出

政府自 2009 年开始对 LED 中上游行业进行补助,导致产能迅速扩张,LED 照明产品终端价格不断下降。2014 年 2 月至 2018 年 3 月,取代 60W 白炽灯的 LED 灯泡价格仍 18.1 美元降至 5.7 美元;取代 40W 白炽灯的 LED 灯泡价格仍 9.5 美元降至 3.8 美元。LED 灯价格已经逐渐接近节能灯价格,再加上 LED 灯的性能优势突出,使消费者对 LED 灯的认可度逐渐提高,我国 LED 照明渗透率有望进一步提升。图:LED灯泡平均价持续下降

数据来源:公开数据整理

图:LED灯价格接近节能灯价格(以佛山照明为例)

资料来源:互联网

LED 产业集中化,价值链向下游移转;LED 按照产业层次可划分为芯片,封装和应用,经过多年的发展,上游芯片行业和中游封装行业整合逐渐完成。而行业规模较大、毛利率显著高于中上游的下游应用行业,目前正处于行业整合的过程中,行业集中度较低。LED 应用行业主要包括通用照明、景观照明、汽车照明、背光应用、显示屏、信号及指示等子行业,由于 LED 照明相对于传统照明优势较为突出,LED 通用照明行业迎来了快速发展,2017 年,其在 LED 应用行业的占比近五成,预计 2018 年将超过 50%,是 LED 应用行业最主要的市场。目前LED通用照明行业的市场规模已经超过2000亿元,近七年CAGR达到59.4%, 进高于 LED 行业的整体 CAGR32.4%。

图: 中国 LED 通用照明是最主要的市场,占比约五成

数据来源:公开数据整理

图:LED通用照明市场规模迅速扩大, CAGR远超整体行业增速

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。