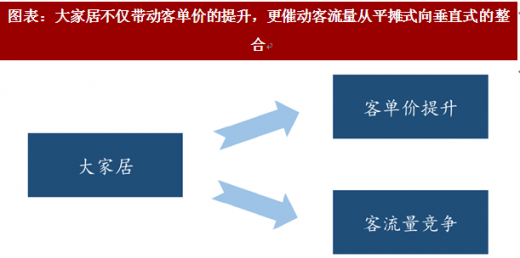

大家居时代,意味着巨大的空间拓展机遇,也预示着更加激烈的竞争格局。二季度地产后周期的负面影响传导愈发显著,消费者购物一站式装修趋势明显提升背景下,大家居战略的兑现不仅影响客单价,而且对客流量争夺也更为关键。资本市场对大家居时代的期待更多是客单价3-5倍的增长空间,而对客流量0-1分化的跨界竞争预期不足。客单价和客流量的加速分化均将加剧品牌迭代演化,百舸争流正当时。

图表:大家居不仅带动客单价的提升,更催动客流量从平摊式向垂直式的整合

资料来源:观研天下整理

高参与、强体验、重服务的属性,决定了线下门店在大家居梦想中的重要地位。定制家具行业的传统渠道以零售门店为主,门店数量*单店订单数*客单价是预测公司收入的主流模式。尽管随着消费流量趋于分散化,互联网引流、整装截流、精装导流等新入口愈发重要,但是传统线下门店依然无法被轻易取代。作为品牌形象传递的重要渠道,以及零售端用户体验的重要提供场所,线下门店将会是大家居之梦的重要战略载体。

参考观研天下发布《2018年中国智能家居市场分析报告-行业运营态势与发展前景研究》

品牌商和渠道商,大家居之梦会被谁的手心捧起?

品牌与渠道总是处在不断的合作与博弈中,渠道商与品牌商之间的界线日趋模糊。

以宜家、宜得利为代表的渠道商以品类管理为核心,通过建立高知名度已经实质形成了渠道品牌。回顾历史可以发现,伟大的产品品牌往往很少诞生于强势的渠道当中。例如,Miniso、宜家、屈臣氏中的产品品牌往往难以占取消费者心智,在消费者认知中渠道的权重更高。消费者并不在意其购买的产品由谁生产,而是更在意从何处购买,因为渠道为产品质量提供了强有力的背书。

以欧派家居、索菲亚为代表的品牌商,均采用直营或经销的模式在建立自己的销售渠道。Nike、星巴克前首席品牌官斯科特贝德伯里曾经说过,“任何合格的品牌管理人都不会忽视这样的事实,品牌会随时随地吸收任何积极或消极的印象。”因此,很多品牌商都不仅仅是简单地将产品投入市场,而是建立起自己的销售渠道,并且对于销售渠道做出一致性的管理,覆盖门店装修风格、服务标准等等方面。大家居在海外由渠道商初步实现,而非产品品牌商。在海外,宜家、宜得利等家具渠道商以卖断的形式实现了一站式购物,消费者能够在商场中选购到丰富的各类家居产品。但是,海外极少有品牌企业能够吃下全屋家居的市场。韩国汉森主要产品为橱柜,美国泰普尔专注于床垫,La-Z-Boy专注于沙发。他们在各自的单品类区域都取得了较大的市场占有率,但是,在大家居市场中要落败于渠道商。

图表:宜家门店

资料来源:观研天下整理

图表:宜得利门店

资料来源:观研天下整理

中国的家居品牌商,正在走海外前人没有走过的道路。以定制家居企业龙头为主力军,中国的家居品牌制造商在尝试由单品类品牌商向全屋定制零售商的转变,从单品类扩展为多品类,再由多品类实现品类补全和全屋融合。

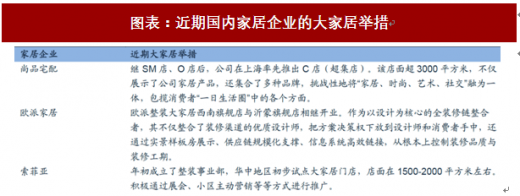

1)欧派目前已经布局了橱柜、衣柜、卫浴、木门、墙饰等多种品类,在销售终端以大家居门店为载体推行大家居战略。公司最早在2016年落地大家居战略,截止2017年拥有大家居门店75家。整装大家居在四川宜宾等地试点,通过与当地建材、装修龙头合作,利用新模式抢占新的流量入口。

2)索菲亚年初成立整装事业部,由总部统筹整个供应链、经销商负责落地执行,品类上自产+外协,施工上自有+外包。目前在华中区域进行试点,已经推进了几家大家居门店。

3)尚品宅配继O店后推出C店,除了提供家居产品外,还提供咖啡厅等生活方式,包揽消费者“一日生活圈”中的各个方面。同时,尚品宅配开发有整装云系统,用于整合产业链中的装修公司等,实现流量入口的整合。

图表:近期国内家居企业的大家居举措

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。