| 刀具材料 |

特点 |

应用领域 |

|

| 硬质合金 |

硬质合金具有硬度高(86~93HRA)、耐磨、强度和韧性较好、耐热、耐腐蚀等一系列优良性能,特别是它的高硬度和耐磨性,即使在500℃的温度下也基本保持不变,在1000℃时仍有很高的硬度。硬质合金的强度低于高速钢,不适合冲击性强的工况。 |

硬质合金广泛用作刀具材料,如车刀、铣刀、刨刀、钻头、镗刀等,用于切削铸铁、有色金属、塑料、化纤、石墨、玻璃、石材和普通钢材,也可以用来切削耐热钢、不锈钢、高锰钢、工具钢等难加工的材料。 |

|

| 工具钢(主要是高速钢) |

硬度(62~66HRC)、耐磨性、耐热性相对差,但抗弯强度高,价格便宜易焊接。刃磨性能好,广泛用于中低速切削的成形刀具(高性能高速钢切削速度可达50-100m/min),不宜高速切削。 |

常用于钻头、丝锥、锯条以及滚刀、插齿刀、拉刀等刀具,尤适用于制造耐冲击的金属切削刀具。 |

|

| 陶瓷 |

高硬度、耐磨性、耐热性、化学稳定性、摩擦系数低、强度与韧性低,热导率低。 |

适用于钢料、铸铁、高硬材料(淬火钢)连续切削的半精加工或精加工。 |

|

| 超硬材料 |

人造金刚石 |

最高的硬度和耐磨性,摩擦系数小,导热性好但不耐温(耐热800度),切削速度可达2500-5000m/min,但价格昂贵,加工、焊接都非常困难。 |

主要用于有色金属的高精度、低粗糙度切削,以及非金属材料的精加工,不适宜切削黑色金属。 |

| 立方氮化硼 |

高硬度(仅次于金刚石)及高耐热性(耐热1400度),化学性质稳定,导热性好,摩擦系数低,抗弯强度与韧性略低于硬质合金。 |

主要用于高温合金、淬硬钢、冷硬铸铁等难加工材料的半精加工和精加工,特别是高速切削黑色金属。 |

|

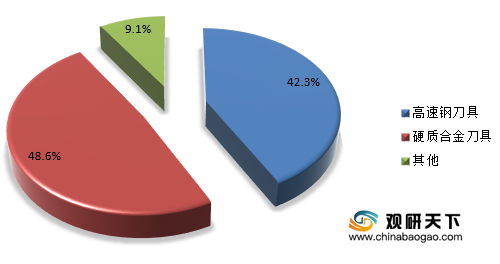

从产值结构来看,近几年我国切削刀具细分市场的产值结构发生着持续的变化,综合性能更优越的硬质合金刀具产值占比不断在提高。2020年我国高速钢刀具和硬质合金刀具占据主要市场份额,其市占比分别为42.3%、48.6%。

中国刀具行业发展趋势分析

在全球范围内,硬质合金刀具占主导地位,比重超过60%。欧美等发达国家的硬质合金研究较早,工业体系以发展相对完善,对材料基础原理和涂层原理的研究成果较多,通过持续不断的优化硬质合金材质、涂层和刀具结构,提高硬质合金刀具的高效加工性能,使硬质合金刀具能够最大范围的应用到各种领域。

随着产业结构升级以及国家相继发布《产业结构调整指导目录》等鼓励政策,为我国刀具行业持续健康、高质量发展奠定了基础。同时,在汽车、航空航天、能源等下游需求强劲的背景下,数控刀具类发展较快且在高端领域逐渐实现高端化、国产化,因此具有定制化、一站式产品等企业竞争优势较大。

(1)受国家政策鼓励和下游需求市场推动,数控刀具行业发展迅速。在我国刀具产品消费结构中,由于我国机械加工的机床数控化水平较低,传统焊接刀具占据较大比重。随着国内企业开始投入自动化加工系统,对数控刀具的消耗量逐渐增加。我国正处于产业结构的调整升级阶段,机床数控化是机床行业的升级趋势。以金属切削机床为例,近年来新增机床数控化率保持稳定增长。根据《中国制造2025》规划,预计我国关键工序数控化率在2020年达到50%。

(2)高端数控刀具的国产化、进口替代迫切性增强。欧美等发达国家的硬质合金工业体系成熟,对材料基础原理和涂层原理的研究成果较多,相对于我国技术领先。目前,我国刀具消费水平偏低,刀具消费约为机床消费额的25%左右,而发达国家在50%左右。

2020年新冠疫情的爆发,导致国外刀具企业产生部分停工停产的现象。由于国内疫情防控得当,国内企业受此影响较小,从而在国外企业供给不足的情况下,扩大了市场份额。而替代有时是不可逆的,从而进一步加速了进口替代的步伐。

以前进口品牌的经销商获利相对较大,但随着国内刀具企业的崛起,利润越来越薄,导致很多经销商从进口品牌转向国产品牌,从这方面来看,也显示了刀具在进口替代的空间巨大。

(3)高端化、定制化、一站式产品及解决方案提供商具有明显竞争优势。随着现代制造业的快速蓬勃发展,航空航天、国防军工、核工业和船舶等高端装备制造行业加工的零部件复杂度和加工难度越来越高,对数控刀具的性能和精密化程度要求也越来越高,高端刀具在结构、材料、涂层等方面具有优势,能够满足现代制造业对加工部件精密化的要求。消费者对对刀具的定制化和个性化要求提升,提供性价比较高的定制化、一站式产品及配刀解决方案的综合性刀具生产企业在同行业竞争中处于优势地位。(cyy)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国刀具市场分析报告-产业运营现状与发展趋势前瞻》

《2021年中国切削刀具市场分析报告-市场运营现状与发展趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。