木质家具,就是指以天然木材和人造板为主要材料,配以其他辅料(如油漆、贴面材料、玻璃、五金配件等)制作的各种家具。按用途分类,其产品主要可分为四大类:办公室用木质家具、厨房用木质家具、卧室用木质家具、其他木质家具。

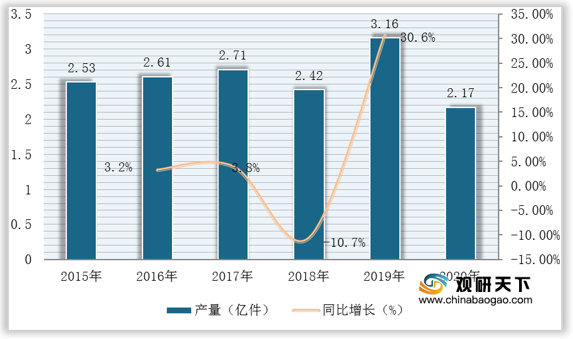

从产量情况来看,2015-2019年我国木质家具产量呈波动增长,2019年实现产量为3.16亿件,同比增长30.6%;截至2020年前三季度为2.17亿件。

其中,广东、浙江、福建为我国木质家具三大主产区,截至2020年前三季度产量分别为3886.20万件、2861.42万件、2507.25万件。占比分别为17.91%、13.19%、11.55%。

木质家具分类(按产品用途)

资料来源:公开资料整理

从产量情况来看,2015-2019年我国木质家具产量呈波动增长,2019年实现产量为3.16亿件,同比增长30.6%;截至2020年前三季度为2.17亿件。

2015-2020年前三季度我国木质家具产量情况

数据来源:中国家具协会

2020年前三季度我国各省市地区木质家具产量及占比情况

排名 |

地区 |

产量(亿件) |

占比(%) |

排名 |

地区 |

产量(亿件) |

占比(%) |

1 |

广东 |

3886.20 |

17.91% |

13 |

湖北 |

325.91 |

1.50% |

2 |

浙江 |

2861.42 |

13.19% |

14 |

湖南 |

324.19 |

1.49% |

3 |

福建 |

2507.25 |

11.55% |

15 |

上海 |

262.76 |

1.21% |

4 |

山东 |

2490.34 |

11.48% |

16 |

北京 |

213.03 |

0.98% |

5 |

江西 |

2209.01 |

10.18% |

17 |

天津 |

165.45 |

0.76% |

6 |

江苏 |

1884.30 |

8.68% |

18 |

黑龙江 |

147.01 |

0.68% |

7 |

四川 |

1437.87 |

6.63% |

19 |

贵州 |

126.41 |

0.58% |

8 |

辽宁 |

979.24 |

4.51% |

20 |

广西 |

53.77 |

0.25% |

9 |

安徽 |

515.33 |

2.37% |

21 |

吉林 |

42.32 |

0.20% |

10 |

重庆 |

404.22 |

1.86% |

22 |

云南 |

24.38 |

0.11% |

11 |

河南 |

368.44 |

1.70% |

23 |

山西 |

1.68 |

0.01% |

12 |

河北 |

332.70 |

1.53% |

/ |

|||

数据来源:中国家具协会(shz)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国木质家具市场分析报告-市场竞争现状与发展战略评估》

《2021年中国木质家具市场分析报告-市场现状调查与投资战略研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国木质家具市场分析报告-市场竞争现状与发展战略评估》

《2021年中国木质家具市场分析报告-市场现状调查与投资战略研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。