"智能卫浴"是指区别于传统的五金陶瓷洁具,将电控、数码、自动化等现代科技运用到卫浴产品中,实现卫浴产品功能的更加强大高效,提升卫浴体验的健康舒适性、便利性,并有利于节能环保事业建设,是构建智能家居的重要组成部分。

如今卫浴智能化产品除了坐便器,其智能化还涉及浴缸、淋浴房、浴室柜、浴室镜等产品,其电控、数码、自动化大大提升了卫浴体验的舒适性和便利性,也逐渐成为家装新宠。当下消费者新生代的消费群,追求生活品质,而智能产品正好迎合了消费者的需求。消费者在选购智能卫浴产品,除了看重性价比,更重视其科技含量及其质量。

消费升级,智能卫浴市场潜力极为广阔

数据显示 2018年我国城镇化人口比例达到59.58 %,预计2020 年将突破 60%。城镇居民可支配收入近五年来保持约 8%的复合增速,消费能力提升。同时,2017 年 80、90 后消费贡献超过70后,体现消费主体的年轻化趋势。

城镇居民人口上升,居民可支配收入提升,消费群体主力年轻化多种因素成为消费升级源动力,也带来对高新产品前所未有的传播度和认可度。

参考观研天下发布《2019年中国智能节电器行业分析报告-市场行情监测与发展战略规划》

由于人口基数庞大,我国家庭数目众多,当集体认知观念改变,智能卫浴普及率的小幅上涨将被大的人口基数放大。仅考虑居民家庭需求,当智能卫浴普及率上升时将会带来广阔市场空间,以10%普及率为例,全国家庭智能卫浴需求量超过 5282 万台,增量市场空间达到近4700万台。

电商业务高速发展,电商平台成为理想的品牌展示平台

虽然目前家居建材领域的电商化程度落后于所有行业的平均水平,但是国内知名卫浴品牌均有布局。在未来几年在智能卫浴领域,电商不会替代传统销售渠道,但是其品牌推广作用值得重视。摩普、德希顿等卫浴新品牌,以及新推出智能马桶盖的海尔电器,均在线上市场获得不俗的成绩。而小米线上市场发展成熟,智米马桶盖一经推出便获得高销量。

智能卫浴将成为卫浴产品多渠道布局高速发展的契机

智能卫浴是多领域多技术融合的产物,包括洁具行业、物联网、电器行业等,行业领导品牌抓住机遇扩展产品线,一方面为市场提供了优质产品,另一方面充分利用原有渠道销售智能卫浴产品,使智能卫浴产品获得多渠道发展契机。这一发展也迎合了市场上新增的对智能产品的需求,需要家居升级的用户将能通过家电、百货、线上等多渠道方便的购买产品。

如今卫浴智能化产品除了坐便器,其智能化还涉及浴缸、淋浴房、浴室柜、浴室镜等产品,其电控、数码、自动化大大提升了卫浴体验的舒适性和便利性,也逐渐成为家装新宠。当下消费者新生代的消费群,追求生活品质,而智能产品正好迎合了消费者的需求。消费者在选购智能卫浴产品,除了看重性价比,更重视其科技含量及其质量。

消费升级,智能卫浴市场潜力极为广阔

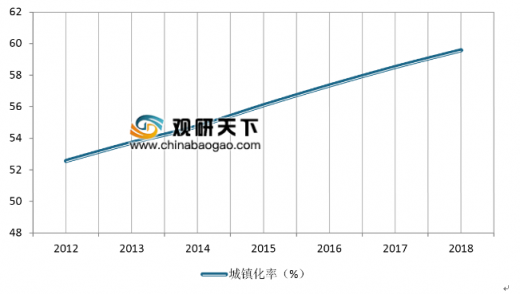

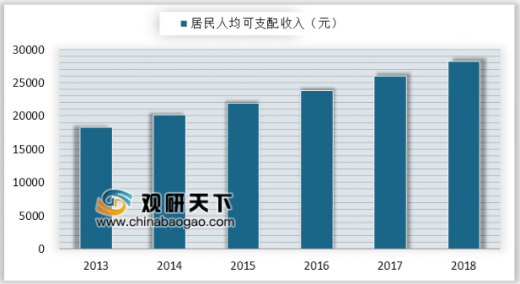

数据显示 2018年我国城镇化人口比例达到59.58 %,预计2020 年将突破 60%。城镇居民可支配收入近五年来保持约 8%的复合增速,消费能力提升。同时,2017 年 80、90 后消费贡献超过70后,体现消费主体的年轻化趋势。

城镇居民人口上升,居民可支配收入提升,消费群体主力年轻化多种因素成为消费升级源动力,也带来对高新产品前所未有的传播度和认可度。

参考观研天下发布《2019年中国智能节电器行业分析报告-市场行情监测与发展战略规划》

2012-2018年我国城镇化率趋势

数据来源:国家统计局

2013-2018年我国居民人均可支配收入情况

数据来源:国家统计局

由于人口基数庞大,我国家庭数目众多,当集体认知观念改变,智能卫浴普及率的小幅上涨将被大的人口基数放大。仅考虑居民家庭需求,当智能卫浴普及率上升时将会带来广阔市场空间,以10%普及率为例,全国家庭智能卫浴需求量超过 5282 万台,增量市场空间达到近4700万台。

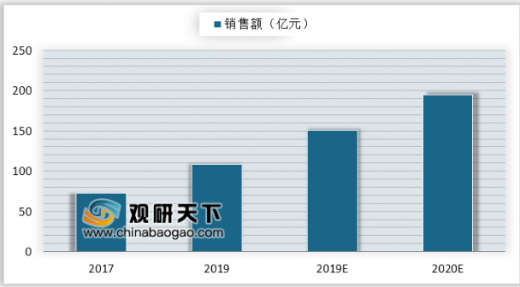

2018-2020年智能卫浴市场销售额及预测

数据来源:中国家用电器协会

电商业务高速发展,电商平台成为理想的品牌展示平台

虽然目前家居建材领域的电商化程度落后于所有行业的平均水平,但是国内知名卫浴品牌均有布局。在未来几年在智能卫浴领域,电商不会替代传统销售渠道,但是其品牌推广作用值得重视。摩普、德希顿等卫浴新品牌,以及新推出智能马桶盖的海尔电器,均在线上市场获得不俗的成绩。而小米线上市场发展成熟,智米马桶盖一经推出便获得高销量。

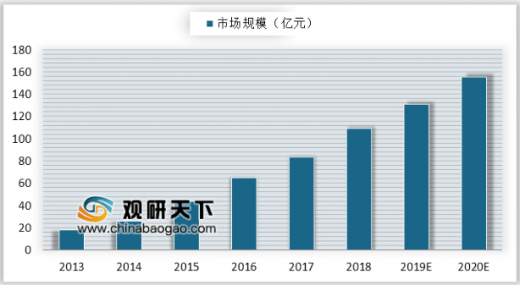

2013-2020年我国智能马桶市场规模及预测

数据来源:中国家用电器协会

智能卫浴将成为卫浴产品多渠道布局高速发展的契机

智能卫浴是多领域多技术融合的产物,包括洁具行业、物联网、电器行业等,行业领导品牌抓住机遇扩展产品线,一方面为市场提供了优质产品,另一方面充分利用原有渠道销售智能卫浴产品,使智能卫浴产品获得多渠道发展契机。这一发展也迎合了市场上新增的对智能产品的需求,需要家居升级的用户将能通过家电、百货、线上等多渠道方便的购买产品。

我国智能卫浴渠道布局

资料来源:互联网

资料来源:中国家用电器协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。